Как восстановить КБМ — 3 способа. Пошаговая инструкция

Регистрационный номер в реестре адвокатов г. Санкт-Петербурга – 78/5563

Здравствуйте, уважаемые читатели! С вами снова я, Кулик Илья и сегодня расскажу вам как восстановить КБМ вашей автогражданки.

После двукратного повышения тарифов по ОСАГО на коэффициент бонус-малус (КБМ) водители стали обращать много больше внимания, нежели ранее, когда страховки были почти копеечными. Теперь скидку по КБМ большинство автомобилистов учитывают в своем бюджете и соответственно прилагают больше усилий для повышения страхового класса.

Однако зачастую, после очередного страхования, при замене прав и в некоторых других случаях, значение КБМ, после его перепроверки, оказывается необоснованно завышенным, что автоматически увеличивает стоимость полиса.

Это ведь вам ни к чему?

С помощью советов из данной публикации вы сможете восстановить положенные вам баллы КБМ и даже вернуть деньги, несправедливо переплаченные страховщикам.

Статья в тему: КБМ в полисе ОСАГО: что это такое, для чего он нужен и к чему обязывает + таблица значений

Оглавление

- 1 Причины возникновения ошибок при начислении КБМ

- 2 Восстановление КБМ

- 3 Полезные советы

- 4 Заключение

Причины возникновения ошибок при начислении КБМ

Иногда водители, при продлении автогражданки, обнаруживают, что сумма платежа необоснованно выросла, а скидка не соответствует наработанному классу и КБМ: она не повысилась до ожидаемого значения, резко уменьшилась или исчезла вовсе.

На этот счет, предварительно, следует знать, что с июля 2014 г. сведения по предыдущему страховому периоду, для корректного расчета КБМ и страховой классности водителя, берутся исключительно из общей для всех страховых компаний (СК) базы.

База АИС РСА (Автоматизированная информационная система Российского союза автостраховщиков), может содержать различного происхождения неточности данных, приводящие к последующим некорректным расчетам.

Но вам следует иметь в виду, что наиболее часто водитель просто неверно понимает принципы расчета КБМ – что является не реальной ошибкой, а недоразумением. То есть, при подозрении на ошибку страхователь не должен исключать и себя из круга предполагаемых причин. Ведь человеческий фактор всегда нужно учитывать, верно?

Возможные причины уменьшения скидок, не связанные с ошибками

Оформление неограниченного ОСАГО

Вы должны знать, что если предыдущие страховки были обычные (с ограниченным перечнем лиц-водителей), то по установленным правилам, все наработанные ранее страховые баллы учитываются только в случае использования одного и того же транспортного средства (ТС).

То есть, при оформлении данной страховки ФИО водителя и его ТС (марка/модель, VIN-код и т. п.) должны полностью совпадать с указанными в предыдущих полисах. В этом случае вам сохранят классность и КБМ. В ином (например, при покупке нового автомобиля) ваш класс будет обнулен до стандартного третьего (КБМ = 1).

Допуск к управлению несколькими автомобилями

Если водитель внесен в другие полисы ОСАГО, то в них его наработанные баллы могут не учитываться в соответствии со своими значениями, если они выше чьих-то других, указанных в этом же полисе.

У разных полисов, даже принадлежащих одному водителю на разные авто, могут быть разные баллы по скидкам (КБМ, классы), в зависимости от того, какие баллы имеются у вписанных водителей.

Общее правило: в страховке с несколькими допущенными к управлению водителями значение КБМ берется от того водителя, у которого оно наименьшее. Сегодня, с введением в действие общей базы АИС, укрыть наличие внесения водителя в другую страховку (например, сменой страховщика) не удастся.

Приведу пример: Супруг и супруга имеют каждый по автомобилю. У супруга значение КБМ = 0.5 (максимальное), а у супруги всего 0.95. Супруга вписана в страховку своего мужа. Поэтому стоимость полиса для супруга и его машины будет рассчитываться в соответствии с КБМ супруги – равным не 0.5, а 0.95.

Прерывание страхового стажа и внесение изменений в полис

Как известно, водительский страховой стаж начисляется на основе непрерывности безаварийного вождения (за полные 12 месяцев) и перерыв в нем сроком более года ведет к обнулению накопленных страховых баллов.

Страховые баллы увеличиваются на 5% скидки ежегодно (при условии безаварийной езды), но это увеличение не начисляется при покупке страховки на срок менее 12-и месяцев и при внесении в полис изменений (например, допуск к управлению ТС другого водителя).

Характерные причины возникновения большинства ошибок

Смена водительского удостоверения

Это весьма распространенная причина, приводящая к некорректному расчету баллов страховщиком. Вина тут лежит большей частью на водителе, т. к. права являются личным документом, со всей вытекающей ответственностью.

Чаще всего меняют права женщины (при смене фамилии), они же обычно и забывают выполнить правило: если водитель поменял права, то он обязан известить об этом своего страховщика. Ох уж эти женщины… ![]()

В результате, при очередном страховании, у нового страховщика предоставляемые сведения приведут к несовпадению со старыми, имеющимися в базе РСА.

И это приведет даже не просто к ошибке, а вообще к полностью законному началу новой страховой истории, т. к. по АИС РСА данный водитель будет считаться уже другим человеком.

Ликвидация страховой компании

Если страховая компания ликвидирована (например, по банкротству, отзыву лицензии и т. п.) до того, как она передала ваши данные в систему АИС, то, естественно, возникнет пробел в страховом стаже, могущий привести к потере баллов.

Внесение в базу АИС ваших данных должны выполняться на обязательной основе в конце каждого страхового года и это прерогатива страховщиков, а не РСА, который является лишь страховым арбитром.

Конечно, на протяжении года всякое может случиться, в том числе и ликвидация вашей страховой компании, которая может халатно отнестись к процедуре прекращения деятельности и не отправить в АИС имеющиеся сведения.

Человеческий фактор

А это самые настоящие ошибки, совершенные страховыми агентами. Тут критично правильное заполнение персональных идентификаторов: ФИО, даты рождения и т. п. Даже одна неправильная буква или цифра может привести к неверному или проблемному чтению системой АИС ваших данных.

При неверном чтении (это не очень часто случается), например в результате искажения фамилии, АИС может принять вас за другое лицо. А при проблемном, когда система сама обнаруживает какую-либо неправильность или несовпадение, она помечает вашу директорию как ошибочную.

В обоих случаях, при последующем страховании, баллы будут обнулены, поэтому будьте внимательны при предоставлении своих данных агенту и контролируйте этот процесс.

Восстановление КБМ

Предварительные действия

Восстанавливать КБМ можно несколькими способами. Все они основаны на официальных обращениях в различные организации.

Но прежде чем делать эти запросы вам нужно к ним предварительно подготовиться:

- Собрать документы;

- Определить кто и когда допустил ошибку.

Документы

Вам нужно собрать необходимые документы, перевести их в электронные скан-копии и распечатать бумажные варианты – они понадобятся как приложения к последующим электронным и почтовым запросам.

Вот список необходимой в данном случае документации:

- Личный паспорт – скан и ксерокопия первого разворота;

- Водительское удостоверение – полный скан и ксерокопия;

- Страховые полисы – полный скан и ксерокопия всех экземпляров, которые у вас есть.

В случае, если у вас нет старых полисов (они безвозвратно утрачены в бумажном и цифровом виде), тогда набирайтесь терпения и обращайтесь в каждую вашу страховую компанию за соответствующей справкой по имевшемуся договору.

Отказать вам в подобном СК сегодня права не имеют и обязаны предоставить документ течение 5-и дней. Эти справки заменят утраченные полисы в процессе восстановления КБМ.

Поиск ошибки

Вам нужно постараться самостоятельно определить каким страховщиком и в какой момент была допущена ошибка (хотя бы приблизительно) – это существенно ускорит процесс восстановления.

Для этого выпишите имеющиеся у вас данные: даты заключения страхового договора в привязке к каждому вашему страховщику. Затем, на каком-либо онлайн-сервисе проведите проверку-поиск КБМ.

В самих полисах ОСАГО КБМ обычно не прописывается (иногда класс и КБМ вносятся в особые отметки, но далеко не всегда), из-за этого его нужно определять для каждого года самостоятельно, причем проверка нужна по каждому месяцу каждого страхового периода.

Но это не всегда требуется – если вы ранее каждый год проводили сверку стоимости ОСАГО по онлайн-калькулятору и точно знаете, что все было нормально, то причиной некорректности страховых баллов будет самый последний договор.

А если ежегодных проверок не было, тогда пробивайте все периоды, начиная с недавнего. Найдя ошибочное несоответствие не останавливайтесь и проверяйте дальше – оно может быть не единственное.

Внимание! При расчетах учитывайте изменение тарификации по ОСАГО за последние годы.

Теперь можно переходить непосредственно к восстановлению КБМ. Готовы? Тогда вперед.

Процедура восстановления

Процедура восстановления КБМ сегодня проходит намного легче, чем ранее – обычно для этого достаточно обращения в одну, реже в две организации. Это связано со строгой позицией в данной области Центробанка РФ, который имеет множество мощных рычагов давления на любые страховые компании.

Так, в 2015 г. «Росгосстрах» был временно лишен ЦБ РФ лицензии на выдачу ОСАГО из-за непрозрачных методов ведения страхового дела и большого числа жалоб от населения.

Этот серьезный акт стал показательным для всех остальных менее значимых компаний, которые теперь стараются не жульничать, а честно разбираться и восстанавливать положенные водителям баллы, т. к. на кону слишком крупная ставка – лицензия страхового бизнеса.

Вот оптимальная на сегодняшний день последовательность обращений в организации для восстановления КБМ:

- Обращение в страховую компанию;

- Жалоба в ЦБ РФ;

- Жалоба в РСА;

- Дополнительные возможности.

Давайте рассмотрим все это более подробно.

Обращение в страховую компанию

Из вышеприведенного списка наиболее действенным является жалоба в Центробанк, но обратите внимание, что он стоит на втором месте. И это неспроста, т. к. теперь предполагается, что основная масса проблем по восстановлению КБМ будет решаться самими страховщиками.

С 1 декабря 2015 г. им официально вменено в обязанность рассмотрение и решение возникающих проблем страхования по обращению граждан.

За игнорирование таковых предусмотрены серьезные санкции. Таки взялось государство за давно наболевшую проблему, что радует. Согласны? Теперь для восстановления КБМ можно обращаться в свою нынешнюю, или даже выбранную будущую страховую компанию.

Официальный сайт приличной СК должен иметь специальную онлайн-форму для обращений граждан, в том числе и по вопросу восстановления КБМ, с возможностью загрузки необходимой документации в электронном виде.

Если на сайте вашей СК подобной формы не оказалось, то тогда отошлите им по электронной почте соответствующее заявление на имя генерального директора компании. Это заявление составляется в свободной форме, а как образец можно использовать бланк аналогичного обращения в РСА, поменяв у него детали шапки.

Полезный совет:

На данном этапе, для генерации у работников СК большего энтузиазма, не лишне будет одновременно направить обычный почтовый запрос по физическому адресу страховщика, с уведомлением о вручении и перечнем вложения распечаток и документов. Ну и в электронном письме стоит упомянуть о дублировании вашего обращения.

Образец заявления в страховую компанию — скачать.

Жалоба в ЦБ РФ

Если в 30-дневный срок никакого решения от СК, в которую вы обратились не последовало, тогда вы в полном праве применить «тяжелую артиллерию» – обращение с жалобой в Центробанк России.

Однако учтите, что Центробанк будет рассматривать вашу жалобу по полисам ОСАГО, действие которых закончилось не более, чем один год назад, хотя сам запрос этой организации в СК будет касаться всех имеющихся у неё договоров на ваше имя.

Пошаговая инструкция подачи жалобы через сайт ЦБ — 4 простых шага

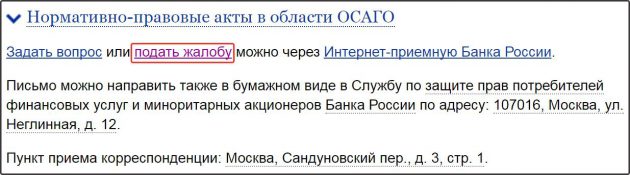

Шаг 1

На официальном сайте ЦБ зайдите на страницу «Информация об ОСАГО»

В ее низу перейдите по ссылке «Подать жалобу»

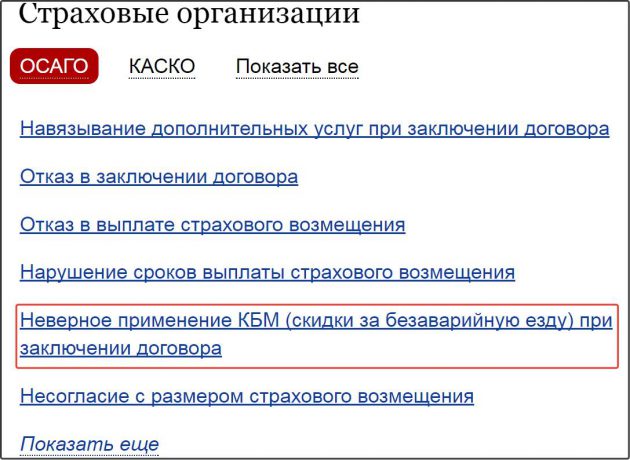

Шаг 2

На открывшейся странице, в разделе «Страховые организации» кликните на ссылку-подраздел «Неверное применение КБМ»

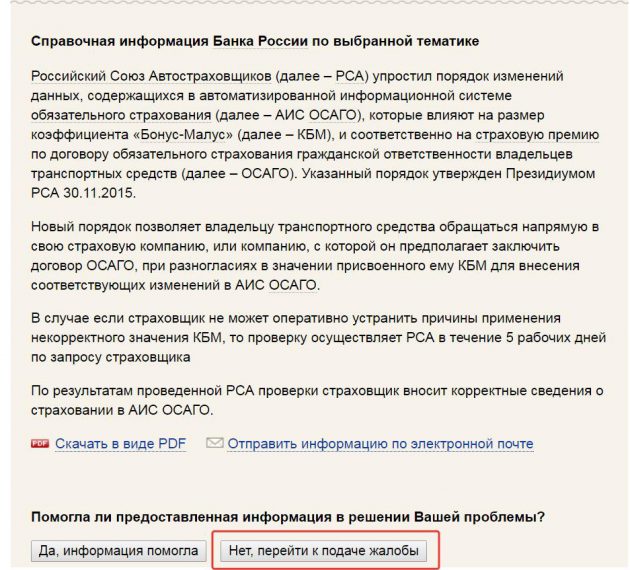

Шаг 3

В открывшейся форме нажмите кнопку «Нет, перейти к подаче жалобы» и внесите в соответствующие поля заранее заготовленные данные: официальное название вашего страховщика, текст жалобы, дату, адрес приобретения полиса, регион. Загрузите приготовленные сканы документов.

Шаг 4

На второй странице введите информацию о себе и контактные данные.

Ваша жалоба будет рассмотрена службой ЦБ в течение 10 дней (вполне терпимый срок). За это время будут направлены официальные запросы вашему страховщику, которые он не посмеет проигнорировать.

Можно написать жалобу и обычным образом. Вот образец подобного документа.

Жалоба в РСА

Данная возможность представляется как дополнительная, если по каким-либо причинам первые две не сработали, что случается редко. Следует понимать, что эта организация, несмотря на находящуюся под ее юрисдикцией базу АИС, не вправе вносить в нее изменения.

Но РСА имеет весьма действенный набор рычагов воздействия на СК, поэтому вполне может принудить их к выполнению своих обязательств перед страхователями.

Для обращений граждан на официальном сайте РСА есть специальная страница со всей необходимой информацией. Там указана почта, по которой следует отправлять жалобу и ссылки на скачивание актуальных бланков для обращений.

Дополнительные возможности

Иногда, в каких-то редких случаях, может случиться так, что все три вышеуказанных метода не сработали. Всякое бывает, правильно?

Но если вы все так же уверены в своей правоте, то, с наличием собранных документов, официальных отказных ответов, просто почтовых уведомлений о вручении обращений и жалоб, вы вправе подать иск в суд.

Как вариант, параллельно жалобы можно разослать в Роспотребнадзор, ФАС (Федеральная Антимонопольная Служба) и Общество защиты прав потребителей – на официальных сайтах данных организаций присутствуют специальные страницы для обращений граждан.

Есть еще одна весьма интересная для многих возможность: с недавних пор некоторые страховщики, дабы переманить к себе клиентуру, предлагают водителям бесплатное восстановление КБМ на профессиональном уровне (если это правомерно, конечно), при условии покупки у них очередного полиса ОСАГО.

Такие услуги предлагает, к примеру, питерская «Osago Spb» и некоторые другие компании. Иногда подобным промышляют отдельные страховые брокеры.

Возвращение переплаченных средств по некорректному КБМ

Что ж, с возвратом КБМ мы разобрались. Но ведь у некоторых водителей остается еще и неоплаченный должок от страховщиков в сумме всех незаконно присвоенных денег по неправильным скидкам (или их отсутствию). И подобный долг порой бывает весьма немаленький.

А можно ли его со страховщиков стребовать? Оказывается, можно!

Вот что для этого нужно делать:

- Сперва необходимо восстановить свой КБМ.

- Если вы восстанавливали КБМ со страховщиком, то тогда нужно дополнительно попросить их произвести перерасчет всех платежей, определить сумму, которую они вам по ошибке задолжали и предложить ее возместить. Если компания серьезная и дорожит своей репутацией, то особо упираться они не станут и все пройдет миром.

- Но если у вас в самом начале возникали осложнения со страховщиком и приходилось привлекать ЦБ РФ, то оттуда, после обработки вашей жалобы, на ваш физический адрес должно было прийти уведомительное письмо, содержащее полный перерасчет страховых премий за все время и конечная сумма к возмещению.

- Если ваш страховщик КБМ восстановил сам, но от выплат задолженности отказался, тогда пишите жалобу в Центробанк и ждите уведомительного письма.

- Когда письмо-уведомление будет у вас на руках, снимите с него копию и напишите заявление на возврат излишней части страховой премии в двух экземплярах. Вот образец подобного заявления.

Затем подготовьте два пакета документов.

Первый – его вы предъявите в страховую компанию:

- Оригинал уведомительного письма ЦБ РФ;

- Оригинал заявления на возврат денег;

- Ваши банковские реквизиты.

Второй – его вы оставляете себе:

- Заверенная копия уведомительного письма ЦБ РФ;

- Заверенная копия заявления на возврат денег.

С обоими пакетами идите в СК, где каждый документ последнего пакета (вашего) должен заверить работник страховой компании, которому вы вручили первый пакет: что-то вроде «Документацию принял. Должность, ФИО, дата и роспись.

На этом все – ваши переплаченные кровные страховщик по закону обязан вернуть в двухнедельный срок на указанный счет.

Интересно, что по опыту некоторых автомобилистов, обращавшихся за возвратом денег, они были первые кто предъявлял подобные претензии (так им с удивлением объявляли в СК). Наверное, люди, вернув свои баллы, считали это уже неплохим достижением и не предпринимали попыток идти дальше. Вот такие дела.

Если вы хотите узнать дополнительные подробности о восстановлении КБМ, то они имеются вот в этом видеоролике:

Полезные советы

- При покупке очередного полиса ОСАГО, если в течение прошедшего года вы меняли ВУ, в поле «Особые отметки» обязательно нужно внести уведомление об этом с серией/номером старого удостоверения.

- Чтобы страховые менеджеры не делали ошибок, предоставляйте им самостоятельно переписывать все сведения из документов, а не диктовать их. После проверьте правильность внесенных данных. Это особенно касается случаев страхования внештатными агентами.

- Имейте в виду, что с 2011 г. страховщик не в праве лишить вас страховых баллов, даже при всех утраченных свидетельствах, данные которых можно восстановить по соответствующим запросам.

Заключение

Теперь вам известно, что КБМ восстановить можно тремя основными способами и что сейчас страховые компании относятся к этому более щепетильно, нежели ранее. Также вы уяснили, что после процедуры восстановления не нужно скромничать и забывать о причитающейся к возврату сумме переплаты.

Может быть у кого-то из вас были интересные случаи, касающиеся восстановления КБМ ОСАГО и вы желаете о них рассказать? Тогда комментарии и внимание читателей моего блога к вашим услугам.

На сегодня все, уважаемые автомобилисты. Ждите новых полезных публикаций, подписывайтесь для удобства на их обновление, жмите кнопки социальных сетей и аккуратно водите автомобили, накапливая максимальные скидки по КБМ! ![]()

«все наработанные ранее страховые баллы учитываются только в случае использования одного и того же транспортного средства (ТС).»

Неверно. КБМ не привязан к автомобилю, он привязан к водителю.

«Супруг и супруга имеют каждый по автомобилю. У супруга значение КБМ = 0.5 (максимальное), а у супруги всего 0.95. Супруг вписан в страховку своей жены и если страховщик об этом узнает (а при наличии АИС это неминуемо), то он может принять решение об изменении класса супруга до самого низкого варианта из двух – 0.95 и это вполне в его праве.»

Неверно. В этом случае всего лишь высчитывется стоимость страховки по самому низкому классу, и не более того. КБМ более высокого класса не выравнивают до самого низкого.

Здравствуйте, Илья.

В первом указанном вами месте не говорится о том, что КБМ привязан к автомобилю – вы ошиблись.

Во втором случае да, имеет место неясность, которая хорошо разъяснена в этой статье: «Класс в ОСАГО что такое».

Спасибо вам за бдительность , текст будет откорректирован.

, текст будет откорректирован.

Всего вам доброго, Илья.

Вот вы ответили что текст будет отредактирован, но прошло полгода а оно все также. И еще мне не понятно почему набранные скидки не переходят на новый авто? Раньше все переходило — что то изменилось в последнее время? Не могли бы вы указать на норму в законе где это описывается?

Здравствуйте, Артем.

Отвечаем вам по порядку.

Первый вопрос:

«Неверно. КБМ не привязан к автомобилю, он привязан к водителю.»

В каком случае это действительно так? Правильно – в случае оформления классического ОСАГО. А в каком случае КБМ считается по авто? Правильно – в случае оформления неограниченного ОСАГО. Это две разных формы автогражданки и некоторые связанные с ними правила различаются. Какой подзаголовок имеет текст, из которого вы взяли «ошибочный» фрагмент? Правильно – «Оформление неограниченного ОСАГО».

Второй вопрос:

Неточности в приведенном примере действительно имелись – они откорректированы. По поводу задержки с этим: ресурс подобный блогу «Куликавто» (это лишь номинально автоблог, а на деле серьезный юридически ориентированный сайт в стадии развития) требует немалых временных затрат, поэтому администратор не всегда успевает скорректировать те или иные частности. В связи с этим, руководство ресурса привлекло дополнительных специалистов (меня в том числе) для обработки комментариев, что само по себе редкость – на большинстве автосайтов проблемные участки текста, комментарии без ответа и т. п. места требующие внимания, висят годами. Поэтому относитесь с пониманием к данным вещам.

Третий вопрос:

Я так понял, что проблема с потерей скидок по КБМ, при страховании новой автомашины, возникла у вас. КБМ при покупке нового авто не теряется, при условии заключения классического ОСАГО, ведь при этом баллы считаются по водителю. Потеря баллов может быть вызвана причинами, описанными в статье – переходом на неограниченную форму ОСАГО, ошибками страховщиков (старых и новых), сменой прав и т. п.

Всего вам доброго, Артем.

Добрый день!подскажите,какие документы нужно приложить,для того чтобы вернули переплату (был восстановлен кбм,пришло письмо от страховой)по почте.Т.к. если ехать в офис это занимает целый день,сейчас в Воронеже новая фишка,в Росгосстрах принимает одного клиента по 1,5-2часа.Заранее спасибо.

Здравствуйте, Оксана.

Для того, чтобы сделать запрос в страховую на возврат предоплаты дистанционно, нужно написать соответствующее заявление. В заявлении указать суть дела, привести реквизиты пришедшего на ваш адрес документа, привести платежные реквизиты для перечисления денег: это может быть почтовый адрес для перевода или банковские реквизиты для безналичного зачисления. В последнем случае вам лучше взять распечатку этих реквизитов в банке и приложить их к заявлению. В заявлении также можно указать какую-нибудь вескую причину невозможности получения средств лично. Все это отправить заказным письмом с уведомлением о вручении (можно с описью вложения) на адрес страховщика. При отсутствии результата в течение 30-и дней нужно отправить жалобу в Центробанк с указанием исполнения полной процедуры почтового запроса на выплату и ее игнорирование банком. Приложить доказательства – копию заявления и квитанцию о вручении запроса в страховую компанию (придет на ваш адрес почтой).

Всего вам доброго, Оксана.

Добрый день! Можно ли восстановить КБМ, если он был по ошибке обнулен страховой компанией 3 года назад? Сейчас этой СК нет, он была куплена другой страховой компанией. Полис, в котором произошло обнуление естественно не сохранился.

Спасибо.

Здравствуйте, Ольга.

Я так понимаю, что вы имеете непрерывную страховую историю, иначе ответ однозначно отрицателен – при прерывании непрерывного страхового стажа на срок более года, наработанные баллы обнуляются до базовых – 3-й класс (КБМ 1).

Если история непрерывна, то, честно говоря, не знаю: может удастся, а может нет.

Ведь неизвестно на каких условиях была приобретена СК другим страховщиком – видов подобных покупок несколько (например, могут купить только бренд, только клиентуру, только материальную базу или все вместе) и не все они предусматривают сохранение полноты ответственности перед старыми клиентами – это нужно узнавать отдельно. Играет роль и то, являетесь ли вы поныне клиентом СК-преемника.

Но главное тут даже не это, а указанные вами сроки – 3 года. Это как раз входит в проблемный рубеж, т. к., несмотря на то, что принципы КБМ были предусмотрены в ОСАГО с момента его внедрения в РФ, на самом деле все заработало гораздо позже: база АИС в 2012 г., с учетом данных и за 2011 г.

Но обязанность по обязательной передаче данных в АИС внедрена только в 2013 г., а по факту обязательное использование СК сведений из страховой истории началось только в 2014 г.

Поэтому неизвестно есть ли ваши данные в АИС РСА в полноценном объеме и есть ли они там вообще за тот период.

То есть вам нужно выяснить есть ли ваши данные о КБМ до обнуления в АИС РСА. Если есть, то попробовать обратиться к СК купившей вашего страховщика, а если они откажут, то решать через жалобу в Центробанк и РСА.

Как видите, слишком много «но» и сам срок немалый. Велика вероятность, что КБМ пропал окончательно.

Всего вам доброго, Ольга.

Ольга, пишите жалобу в ЦБ, раздел «ОСАГО», далее «Неверное применение КБМ (скидки за безаварийную езду) при заключении договора» — www.cbr.ru/Reception/Mess...geType=Complaint

Далее нажимайте кнопку «Нет, перейти к подаче жалобы».

Спасибо, Илья, за участие в ответах читателям.

по неограниченному полису (10 лет)кбм 1 это правильно?

Здравствуйте, Николай.

Это будет нормально, если у вас, к примеру, 3 страховых выплаты за 10-й год вождения (при условии, что все прошлые года были безаварийными).

Если вы не меняли авто (в неограниченном полисе это имеет значение) и у ваш страховщик не делал выплат за ваши аварии, то КБМ =1 это явная ошибка, должен быть 0.55 (12 класс). Обычно ее допускают (случайно или намеренно) при смене страховой компании.

Обратитесь к своему страховщику за разъяснениями и перепроверкой данных по базе РСА.

Всего вам доброго, Николай.

«Это особенно касается случаев страхования внештатными агентами.» Ошибки чаще всего совершают именно менеджеры (сотрудники), а не агенты. Потому что агент — это, как правило человек опытный, либо бывший сотрудник СК, который стал работать на себя. А менеджер (специалист) — это (в основном) человек, который только начинает работать в сфере страхования. На моём опыте обычно так и бывает: сначала менеджер, потом начальник отдела, потом зам, потом директор, а потом своё агентство (а лучше брокер).

Здравствуйте, Наталья.

Это хорошо, что у вас имеются такие агенты. К сожалению в общем по РФ ситуация иная – профессионально грамотные агенты редкость, а честных еще меньше.

Я не стану вас ни в чем убеждать, приводя в пример своих знакомых, но вот характерная тенденция для страховых компаний организовывать фирменный сетевой маркетинг по продаже полисов хорошо всем известна. На данный счет нашим народом уже сложено немало анекдотов.

К примеру, «Росгосстрах» со страниц своего официального сайта прямым текстом зазывает в страховые агенты любого желающего. На любом желающем сделан особенный акцент – для сомневающихся специально уточняется, что для такой ответственной работы, по мнению Росгосстраха, совершенно не требуется образование, а нужно лишь желание. Устроиться может кто угодно. Мало того, данный страховщик хвастается своей «65-тысячной армией» агентов. Наталья, если только у Росгосстраха армия агентов в 65000, как вы думаете каков процент описанной вами похвальной профессиональности у страховых агентов, применительно ко всей их массе в РФ?

Думаю, ответ очевиден. То есть, для обладания профессионализмом, и в страховом деле, и в любом другом, нужно как минимум профильное образование (не курсы, а образование) и опыт работы. Такого сочетания в той многотысячной армии, естественно взяться неоткуда. Но, будем надеяться, что постепенно подобная ситуация начнет меняться в описанную вами сторону.

Всего вам доброго, Наталья.

Добрый вечер. Я последнии годы делал полис осаго неограниченным в строховой компании МСК и кбм у меня было 0,55 а пришёл в росгосстрах у меня нет кбм. Как быть?

Здравствуйте, Максим.

Сразу вам нужно найти причину, по которой ваш КБМ обнулился.

Если при переходе в другую страховую компанию вы не меняли формата ОСАГО, – как и прежде покупали неограниченный полис, то тут может быть несколько причин.

Например:

1) Страховщик «МСК» не передал данные в базу АИС РСА для обновления;

2) Ошибка при обновлении данных в базе РСА;

3) Намеренное мошенничество страховых компаний.

КБМ могут обнулить и из-за других полисов, в которые вы вписаны как водитель – по ошибке в них чужого менеджера.

Вполне возможно, что вас намеренно обманывает «Росгосстрах», т. к. по части честности работы репутация у данной компании негативная, если выразиться мягко.

Сразу поинтересуйтесь в «Росгосстрахе» причиной обнуления. Если там пожмут плечами, то обратитесь в «МСК» с тем же вопросом. Если толку от менеджеров нет, то начинайте искать причину самостоятельно: на специальной странице РСА (dkbm-web.autoins.ru/dkbm-web-1.0/kbm.htm) вбивайте в поля требуемые данные (внимательно – без ошибок) и анализируйте результат.

Обратите внимание: обязательно проведите запрос по дате до окончания действия предыдущей страховки, т. е. найдите надежный момент отталкивания в поисках – когда по КБМ все было в порядке. И от этой точки делайте запросы для каждого последующего месяца, чтобы выловить момент обнуления. Не забывайте сохранять результаты – они вам могут понадобиться как аргументы для СК или для жалоб.

Вот пример (a.d-cd.net/cb7c4das-960.jpg) подобной пробивки другим автомобилистом.

Иногда СК (какой-либо менеджер) специально делают ошибку при передаче данных в РСА. Чаще всего это ошибка по дате рождения, т. к. ее нельзя самостоятельно локализовать (дата рождения не вносится в полис).

В любом случае от «ВСК» вам нужно затребовать справку о безубыточности – по ней и проверьте правильность внесения всех сведений.

Если вы найдете причину, но СК откажется восстанавливать КБМ, то пишите жалобу в Центробанк и РСА.

Если же вы купили у «Росгосстраха» обычный полис вместо открытого, то тут проблема серьезней – КБМ вам перенести обязаны, но это мало кто делает, ссылаясь на неприспособленность программы для подобного переноса (это, к сожалению, правда). Решается данный вопрос через горячую линию РСА, айти-отделы РСА и страховщика – специалисты РСА инструктируют айтишников СК каким образом провести перенос, т. к. сами не имеют права этого делать.

Всего вам доброго, Максим.

Добрый день, Илья! При переходе из РЕСО в ВСК (из-за отсутствия бланков) произошел разрыв в 7 дней между полисами, из-за чего, по объяснению менеджера ВСК, был утерян льготный КБМ. РЕСО не внесла ничего в базу данных. Но у меня есть все старые полисы с 2005 года в обеих страховых компаниях. С жалобой и приложением сканов и копий документов мне обращаться в нынешнюю СК (ВСК) или требовать от РЕСО, чтобы она внесла данные в базу? Или сразу в ЦБ? Заранее благодарна за ответ.

Здравствуйте, Алла Михайловна.

Вы правильно делаете, что сохраняете все старые полисы.

Менеджер «ВСК», «обосновавший» потерю баллов недельным перерывом страхового договора, скорее всего просто «отфутболил» клиента, не желая работать по каким-то причинам. Но может быть он просто не знаком с азами своей профессии (перерыв по закону может длиться 12 месяцев без потери баллов) – и такое бывает.

Аргументы для восстановления КБМ можно предъявлять новому страховщику, но бывает, из-за каких-то нюансов СК отправляет клиента искать правды в старую компанию. А вы сделайте лучше – отправьте заявление и сканы в обе компании.

Желательно вам пробить полис на сайте РСА и найти момент утери баллов – сохраните результат и приложите к остальным аргументам (подробнее в предыдущем ответе Максиму).

Если КБМ восстанавливать откажутся, тогда пожалуйтесь в Центробанк и РСА одновременно – главное выдержать 30 дней срока после обращения в СК. Причем жалоба в Центробанк в приоритете, т. к. именно он решает проблемы, а РСА больше по дисциплинарной части – «строит» страховщиков.

Всего вам доброго, Алла Михайловна.

Здравствуйте. Илья у меня такой вопрос, срок действия страхового полиса в Ресо был с 22. 04. 2014 по 21.04.2015г. КМБ составлял 0.70 . Придя к страховому агенту она не нашла меня в базе, ( полиса при себе не было) , хотя как сейчас выясняется была. По семейным обстоятельствам нужно было срочно уехать. Т.к полиса были только Росгосстраха пришлось страховать там, действия полиса с 30.03.2015 по 29.03.2016г Теряется ли при этом КМБ . Если нет то как его вернуть? Сейчас СК МАКС с 30.03.2016 по 29.03.2017г . Заранее спасибо.

Добрый день. Почему был?

Был ,потому что действие договора с 22.04.2014 по 21.04.2015г . (Он и сейчас у меня на руках.) Просто на момент обращения к агенту 30.03.2015г при себе его не было и дату окончания договора я не помнила. В базе РСА она меня не нашла. Получается что страховка была оформлена на 21 день раньше, только в другой СК.

Здравствуйте, Екатерина.

По срокам у вас все в порядке – перерыва из-за которого обнуляются баллы КБМ нет. Еще у вас присутствует наложение сроков страхования на 21 день – такое иногда случается. В одних страховых компаниях в подобных ситуациях отказывают в страховке, видя по базе, что период не завершен, в других на это не обращают внимание. Закон же не запрещает иметь на одну машину несколько одинаковых полисов, выписанных на одно и то же лицо. Но это будут просто дубли – никаких дополнительных выплат по ним не получить. В вашем случае даже дублей нет – просто незначительное наложение срока.

Екатерина, вы написали: «Придя к страховому агенту она не нашла меня в базе, хотя как сейчас выясняется была.», потом написали: «В базе РСА она меня не нашла.». Из этого не совсем понятно нашлись вы в базе в итоге или нет.

Буду исходить из того, что вас не нашли в базе ни в «Ресо», ни в «Росгосстрахе». Такое бывает. Как мне видится загвоздка тут не в КБМ, а в том, что ваши данные не выдала база. Это может быть по многим причинам – например, часто из-за смены водительского удостоверения. Сперва, используя сведения из имеющихся старых полисов, перепроверьте то, что база на видит ваших прошлых данных по этой ссылке на форму РСА:

dkbm-web.autoins.ru/dkbm-web-1.0/kbm.htm

Если сведений действительно нет, то нужно обратиться к страховому менеджеру «МАКСА» с просьбой решить вопрос с наличием ваших данных базе РСА за указанный период. По новым правилам подобные проблемы решаются текущим страховщиком, а не прошлым, хотя вас могут попросить сходить в офис компании, где начались проблемы за дополнительной уточняющей информацией, которая не помещается в общие базы. Просто отфутболивать по шаблону «идите к тому, у кого была проблема» СК права уже не имеют.

В вашем случае особых сложностей быть не должно, т. к. на руках у вас имеются все договоры. По ним ваши данные должны найти и исправить ошибки, если они будут. КБМ тут скорее всего нужно не восстанавливать, а откорректировать, т. к. он, вероятно и не был утрачен.

Если же специалисты откажутся от своих обязанностей, то обратитесь с жалобой в Центробанк по этому адресу:

www.cbr.ru/Reception/Mess...geType=Complaint

Ваш случай, вероятно, является ошибкой работы базы, а не ошибкой в КБМ, поэтому все технические сложности по исправлению ситуации должны быть на стороне специалистов вашей нынешней страховой компании. Если же восстановленный ими КБМ вас не устроит, тогда можно самостоятельно проверить его начисление за каждый месяц пробивкой по указанному мной выше сервису РСА.

Всего вам доброго, Екатерина.

Здравствуйте Илья! Благодаря вам восстановил свой кбм. Офис СК от нашего села 200 км.

Чтобы вернуть переплаченные деньги , я не имею возможность ездить. Могу я сделать это

через почту или интернет и как? И еще. С 2015 по 2016- полис Росгосстрах. С 2016 по 2017- Страж. Сейчас Ресо. Кто вернет?

Здравствуйте, Леонид.

Поздравляю вас с успешным завершением восстановления КБМ.

Конечно, вы можете вернуть переплаченные средства через удобную для вас форму безналичной транзакции – в ближайшем отделении банка или почты. Для этого нужно уведомить страховую компанию по каким реквизитам перечислять деньги.

Для сельской местности это проще всего сделать через почтовое отделение: реквизиты – ваш почтовый адрес. Деньги придут обычным переводом. Конечно, если у вас имеется доступ к интернет-банкингу, то проблем вообще нет – передайте платежные реквизиты вашего банка и деньги зачислят на указанную карту или р/с счет.

На данный момент ЦБ РФ (с 2015 г.) однозначно дал понять, что проблемами, касающимися прежних страховых периодов, занимаются специалисты текущей страховой компании. Теперь вас не имеют права «отфутболивать», а могут только вежливо попросить помочь решить проблему (помочь, а не самому решать) – пообщаться со старым страховщиком для выяснения каких-то нужных нынешнему менеджеру сведений.

Значит ваши проблемы решает «Реко», остальные помогают. При отказе жалобу писать нужно именно на «Реко», несмотря на то, что эта компания не имела отношения к проблеме. Такие сейчас правила – все проблемы клиента решает СК, с которой заключен действенный договор.

Всего вам доброго, Леонид.

Доброго дня! В 07-08г. Был класс 5. В 08г. купил новое авто и другая СК применила класс 3. Я это пропустил (чел. фактор). Как сейчас восстановить кбм при наличии всех полисов с 03г. Действующая СК не смогла — ответ- в аис РСА нет данных.?

Здравствуйте, Сергей.

К сожалению, страховщик, пытавшийся вам помочь, честно не смог этого сделать. Дело в том, что баллы (бонус-малус) ввели действительно как раз с 2003 г., но только на бумаге.

А фактически учитывать коэффициенты начали с 2012 г., включая данные за прошедший 2011 год. То есть крайней точкой отсчета считается 01.01.2011 г. Ранее этой даты просто не было общей базы данных АИС РСА. Конечно, были локальные базы у отдельных страховщиков, но в тот период ко всему прочему еще и не существовало обязанности для страховых компаний передавать сведения в «общий котел».

Поэтому, даже если какие-то данные у каких-то страховщиков сохранились на ваше имя до 2011 г., то навряд ли кто-то в этом признается. Ведь 2011 г. не дает гарантий присутствия ваших данных в АИС, т. к. обязательная их передача туда была инициирована только с 01.01. 2013 г. То есть все на что может рассчитывать страхователь – это последние 3-4 года.

Кстати, с 1 сентября 2014 г. страховщиков обязали передавать данные в АИС РСА не позднее суток с момента заключения договора (или обновлять их с начала действия нового страхового периода).

Всего вам доброго, Сергей.

Здравствуйте Илья! У меня потерялся КБМ в 2014 году(там мутная история)ДТП по моей вине не было.Весь период моего перерыва по анализу РСА составляет 1год и 4месяца,но на этот период я был вписан в страховку моего сына КБМ у обоих 0,6 (у него ДТП тоже нет).Вопрос: Сохранил ли я КБМ? И ещё вопрос: Было ли положение или указ о приостановлении ОСАГО в 2012,2014или2015годах и на какай период?

Здравствуйте, Анатолий.

По вашему случаю нет ничего неясного – ваш КБМ не утерян. По правилам страхования, водитель, который был внесен в чужую страховку в качестве допущенного к управлению лица, сохраняет свои баллы, даже если у него нет собственного полиса, включая срок более года.

Во всех СК это прекрасно знают. Другой вопрос, что вам по каким-то неясным причинам аннулировали баллы. Это нередко случается из-за ошибок, а иногда и из-за намеренного умысла. Главное, что ваша страховая история 2014 г. обязана быть в базе АИС РСА. Вы можете сами попробовать разобраться в какой момент (месяц) произошло обнуление, используя сервис РСА:

dkbm-web.autoins.ru/dkbm-web-1.0/kbm.htm

Но в любом случае решением вашего вопроса должна заниматься ваша сегодняшняя СК (при содействии остальных) – таковы новые правила.

Что касается указов и положений о приостановке действия ОСАГО на территории РФ, то их не было и подобное вообще едва ли возможно, т. к. ОСАГО это общегосударственная система. Скорее всего вы имели в виду приостановку действия лицензий у страховщиков. Это периодически случается. Например, с 2012 г. и по нынешнее время «Росгосстрах» лишали лицензии несколько раз. Но с 2013 г. отзыв лицензии не влияет на данные КБМ, т. к. они сохраняются в независимой базе данных АИС РСА.

Всего вам доброго, Анатолий.

Вы пишите, что из ЦБ, куда я обращалась по восстановлению КБМ, должно было быть письмо с полным рассчетом задолженности по страховым переплатам за прошлые годы и с суммой переплаты, но мне рассчитали только страховку за этот год. За последние 10 лет мне неправильно начисляли КБМ, и теперь мне хотелось бы вернуть деньги. Спасибо.

Здравствуйте, Галина.

Нет, вы неправильно поняли. Вот что на самом деле написано в разделе статьи «Жалоба в ЦБ РФ» (второй абзац):

«Однако учтите, что Центробанк будет рассматривать вашу жалобу по полисам ОСАГО, действие которых закончилось не более, чем один год назад, хотя сам запрос этой организации в СК будет касаться всех имеющихся у неё договоров на ваше имя.»

То есть ЦБ вам все правильно передал – расчет за последний год. Что касается последних 10-и лет, то Центробанк при всем желании не сможет проверить данные за весь указанный период. Их нет в базе АИС РСА. Максимум там могут найтись данные за 2011 г., если СК тогда удосужилась ими поделиться.

Точное же присутствие ваших данных в базе считается только с 2013 г. То есть вы можете рассчитывать на пересмотр данных за 3 года до уже обработанного в ЦБ 2016 г. Заниматься этим должна ваша нынешняя страховая компания по вашему заявлению. Возможно удастся найти данные по 2012 и 2011 годам, но это уже как повезет.

Всего вам доброго, Галина.

Здравствуйте, в 2015 году СК обнулила мне КБМ (Тогда я не понимал что это) . Сейчас , при том что, больше 7 лет езжу без аварий мой КБМ 0.95. И стоимость страховки кусается. СК которая обнулила это «МАКС» , уже два года застрахован в СК Страж. Возможно восстановление КБМ?

Здравствуйте, Андрей.

Вы должны написать заявление на восстановление КБМ в вашу нынешнюю страховую компанию «Страж». Теперь подобные вопросы решаются текущим страховщиком, который обязан это делать, следуя распоряжению Центробанка от 2015 г. Иногда СК может попросить клиента посодействовать и получить информацию от старых страховщиков, особенно по причинам обнуления. Но все это в добровольном порядке.

Как аргумент вы можете собрать помесячную информацию о состоянии вашего КБМ до 2015 г. через сервис РСА:

dkbm-web.autoins.ru/dkbm-web-1.0/kbm.htm

Но это специалисты «Стража» могут сделать и без вас. Другой вопрос, если вам будет отказано в содействии. Тогда можно написать жалобу в Центробанк и дополнительно в РСА. Сейчас механизм принуждения страховщиков к исполнению своих обязанностей по обращениям граждан неплохо отлажен.

Известны случаи, когда даже «Росгосстрах», вдохновленный энтузиазмом от последствий подобных жалоб, увеличивал КБМ до максимума, с перебором в 40%. Однако нужно выяснить причину обнуления, ведь она может оказаться и вполне правомерной. Заявление на восстановление, а тем более жалобы, нужно писать тогда, когда вы знаете, что правда на вашей стороне.

Однако нужно выяснить причину обнуления, ведь она может оказаться и вполне правомерной. Заявление на восстановление, а тем более жалобы, нужно писать тогда, когда вы знаете, что правда на вашей стороне.

Всего вам доброго, Андрей.

Восстановила кбм с 1,до 0.6 и класс с 3 до 11. Сейчас купила новый полис у вск,как вернуть деньги за прошлый год у другой страховой компании??нужно к ним обращаться?и можно ли это сделать онлайн?по почте?какой точный перечень документов надо подать??восстановила кбм через вск

Здравствуйте, Ирина.

Нужно обратиться в страховую компанию (можно онлайн, если СК имеет подобную возможность), в которой была допущена переплата, для проведения перерасчета и возврата излишне уплаченной водителем суммы по соответствующему заявлению. Отказать в перерасчете страховщик не может и его вам сделают, но вот переплаченные деньги на добровольной основе возвращаются не всегда. Зачастую менеджеры отделений так поступают не от жадности, а просто от отсутствия подобного опыта, боясь допустить ошибку, за которую, возможно, придется рассчитываться из собственного кармана.

Если вам отказали в выплате, то привлекайте к решению проблемы Центробанк – жалобу туда можно подать онлайн. На ваш почтовый адрес (физический) придет уведомительное письмо с расчетами и суммой возмещения по вашему случаю (если оно положено).

Данное уведомительное письмо нужно направить страховщику, на основе которого вам перечислят переплату. К письму добавляется соответствующее заявление с реквизитами для перечисления денег. С заявления и уведомительного письма снимите копии и заверьте их визированием приема документов в СК. Для этого вам желательно посетить страховщика лично. Уведомительное письмо ЦБ РФ и заявление на возврат переплаты можно отправить заказным письмом с уведомлением о вручении и описью вложения.

Подавать данные документы онлайн страховщику в принципе возможно, но на данный счет нет прописанных нормативов и неизвестно как пройдет ваше дело онлайн. Если компания изначально не против вернуть деньги на добровольной основе, то это можно сделать онлайн, передав свои реквизиты. Но навряд ли компания, отказавшая в добровольном возврате, вернет деньги без физического предоставления уведомительного письма от Центробанка. Позвоните в центральный офис компании-должника и поинтересуйтесь каким образом у них происходит возврат переплаты. Не спрашивайте возвращают ли они деньги вообще, а акцентируйте вопрос на процедуре возврата, упомянув вариант привлечения Центробанка. Видя, что вы настроены решительно, страховщики могут согласиться вернуть деньги просто по заявлению на предоставленные реквизиты, т. к. количество жалоб в ЦБ РФ для страховщиков имеет значение.

Всего вам доброго, Ирина.

Здравствуйте !!! Помогите разобраться в вопросе. В ноябре 2013 года была авария,до неё КБМ был 0.6,после аварии на сайте следующий полис мне ставят 0,85.я так понимаю из-за аварии. С апреля 2014 по апрель 2015 г. я был застрахован в Россгорстрахе. На сайте РСА этого полиса нет,вернее он есть ,но на dkbm-web.autoins.ru/dkbm-web-1.0/kbm.htm его найти не получается. При страховании в апреле 2015 мне ставят КБМ 1.Ставит компания МСЦ. Я так понимаю как год не страховавшему автомобиль. Как можно восстановить свой КБМ?

Здравствуйте, Андрей.

Нужно определить причину и виновника обнуления КБМ. Если с вашей стороны возможных причин не было (смена ВУ, ФИО и т. п.), то проблема с большой вероятностью на стороне Росгосстраха, т. к. подобные вещи в этой компании случаются прискорбно часто.

Однако сейчас, при обнаружении проблем с КБМ, их решением должна заниматься текущая компания, т. е. МСЦ в вашем случае. Предоставьте ей полис от Росгосстраха и попросите перепроверить изменение данных в базе АИС РСА. Может быть понадобиться сходить и в офис Росгосстраха, желательно в то отделение, в котором вы покупали полис. Случается, там идут навстречу в решении проблем по ошибкам, но не всегда.

Вообще описанная вами ситуация – похожа на намеренное внесение Росгосстрахом ошибки (в серии или дате рождения – их трудно обнаружить) в данные для базы АИС РСА или вообще на их невнесение (сейчас это редкое и серьезное упущение, достойное жалоб в РСА и ЦБ, вне зависимости от хода решения проблемы).

Есть информация от страхователей, что таким образом Росгосстрах наказывает водителей, которые уходят к другим страховщикам. Например, если страхователь остается в компании, то в прошлогодних данных ошибка исправляется. Если нет, то нет – и «виновный в измене» получает в наказание порцию хлопот по восстановлению баллов.

Если восстановление вашего КБМ (при справедливости этого требования) по каким-либо причинам застопорится, то отправляйте жалобу в Центробанк и действуйте по описанному в статье алгоритму.

Всего вам доброго, Андрей.

Здравствуйте Илья. Прочитал Ваши статьи касающиеся восстановления КБМ. Много лет страхуюсь в Росгострахе, стаж водителя 27 лет, последнему автомобилю 9 лет, страховки оформляю ежегодно, страховых выплат не было никогда. В крайнем полюсе КБМ — 0,95. Сделал запрос в РСА по КБМ там информация только по пред последнему полюсу. Страховщик Росгострах не вносит информацию в РСА и я не сохранил старые полюсы. Не думал что будут нужны. Как теперь быть? Как заставить страховщика внести информацию о полюсах за предыдущие годы и установить правильный КБМ ?

Здравствуйте, Александр.

У вас на 100% минимальные баллы по КБМ и самый высокий класс. Также вы не меняли и не собирались менять страховщика. Поэтому намеренные козни Росгосстраха (чем его менеджеры иногда грешат) исключаются, ведь вы надежный (прямо «золотой»), постоянный и выгодный клиент – в СК на этот счет есть свои внутренние базы, где клиентура разделена по показателям надежности и безубыточности. Вы там на хорошем счету.

Выходит, это просто чья-то ошибка. Е мог допустить менеджер Росгосстраха или другой компании, если вы были вписаны в чужой полис. А может вы меняли права, и ошибка могла закрасться с этой стороны.

«Воевать» с Росгосстрахом вам нужды нет (вы ведь для них значимый клиент) – просто обратитесь в их офис, попросите найти ошибку и исправить. Прошлогодний полис предоставлять при этом не обязательно – даже если в РСА данные по нему не поступили (что крайне редко случается) все сведения по нему и всем остальным имеются у страховщика в своих внутренних базах, ведь это их собственные полисы, а не чужие.

Я уверен, что вашу проблему решат. Если же вы увидите, что Росгосстрах по какой-то причине пытается вас обмануть (случаев таких немало), то пригрозите жалобой в Центробанк и РСА. Если не поможет – затребуйте у компании справку о безубыточности и отправьте жалобы по указанному в статье алгоритму.

Кстати, проверяя КБМ онлайн, обращайте внимание на дату запроса – она должна соответствовать дате начала действия нового страхового периода, и быть не раньше дня, следующего за днем окончания действия прошлого страхового периода.

Всего вам доброго, Александр.

Добрый вечер!На сайте РСА увидел,что кбм обнулился в 2013 году,когда страховал авто,а именно 20.04.2013 кбм = 1, до этого страховой договор был с 28.07.2011 по 27.07.2012 и кбм=0.85 (был перерыв с 27.07.2012 до 20.04.2013 но меньше года).Страховая Сервис резерв,в которой страховался с 2008 года.В прошлом году купил новую машину и пришлось застраховаться в ИНГОССТРАХ ,кбм=0.85. В этом году застраховался опять в Сервис резерв и кбм составил 0,8 ,а если не обнулился в 2013,то должен был составить 0,55.И что самое интересное: полис у меня с 12.05.2017 и если ставить эту дату , то кбм=0,8 ,но если поставить дату раньше этой,то кбм=0,55!Могу ли я вернуть кбм=0,55?

Здравствуйте, Олег.

Ваш случай спорный – может получится восстановить баллы, а может и нет. Но попытаться стоит.

Сложности заключаются в описанном вами перерыве страхового периода. Дело в том, что он у вас пришелся на самое неудачное время. Обязанность внесения данных (включая его баллы) в базу АИС РСА для страховщиков наступила с 1 января 2013 г. До этого они осуществляли внесение на добровольной основе.

То есть вся ваша страховая история до 2013 г. вполне может оказаться невнесенной в АИС РСА. Более того, эта история может быть безвозвратно утрачена. То есть присутствует вероятность от того, что ваши баллы учтены только с 2013 г. Тут все зависит от страхователей: сохранности их старых корпоративных баз данных, а также желания ими делиться с РСА и бывшей клиентурой (принудить их к этому нельзя).

Хорошая новость в том, что ваша старая страховая компания ООО «СЕРВИСРЕЗЕРВ» работает. Если бы она прекратила свою деятельность, то ответ был бы однозначно отрицательным.

По новым правилам проблемы с некорректным отображением значений в базе АИС РСА решает текущая страховая компания, в которой застрахован водитель. В вашем случае тут удачное совпадение – Сервисрезерв обязана решить вашу проблему с утратой КБМ в 2013 г., т. к. она же имеет отношение к тому периоду.

Вам нужно обратиться с заявлением в вашу компанию по поводу выяснения причин утраты баллов в 2013 г. (они могут оказаться и вполне корректными) и возможности восстановления КБМ для указанного периода. Если данные будут доступны, то вам пересчитают КБМ в соответствии с теми значениями, которые были у вас до 2013 г.

Если ваш страховщик вносил данные в АИС РСА на добровольной основе до 2013 г., то хорошо – удалить их оттуда он не может. Но если данные вносились только с 2013 г., то тут все зависит от доброй воли страховщика. Если он пойдет навстречу, значит проблема разрешится (так или иначе), а если у страховщика не сохранились старые корпоративные базы (или он умолчит об их наличии, т. к. ему невыгодно их «светить»), то поделать тут вряд ли что-либо удастся.

В данном случае обращайтесь к страховщику корректно, не особенно «качая права» – с просьбой, а не требованием. Так будет больше шансов, если дело окажется зависимо от старой корпоративной базы. Тут жалоба в Центробанк мало чем поможет, т. к. там рассматривают дела по страховкам, действие которых закончилось не более, чем один год назад.

Всего вам доброго, Олег.

Здравствуйте! Реально ли восстановить КБМ, справкой из ГИБДД? страховался примерно так 2007—2010 ингосстрах(полюсов нет) . 2015—2017 согласие . с 2010 по 2015 не ездил. ингосстрах не выдает справки кбм. права с 1999 года.

Здравствуйте, Георгий.

В вашем случае баллы бонус-малус начисляются от базового значения с 2015 г. – ведь вы пишете, что не ездили продолжительный период, что подразумевает и не страховались тоже, как я понимаю. Перерыв в страховом периоде более года автоматически приводит к обнулению КБМ до базовых показателей в случае, если они были меньше этого значения (положительное значение). Если показатель КБМ было больше базового (отрицательное значение), то он сохраняется для нового договора и страхового периода.

В дополнение к вышеуказанному развею и остальные заблуждения.

ГИБДД не выдает справок по значениям КБМ, т. к. бонус-малус ОСАГО – это страховая коммерческая поощрительно-взыскательная система, не имеющая отношения к ведомству МВД – это дело страховщиков, а не автоинспекции.

Вы пишете, что Ингосстрах не выдает справок. Любой страховщик обязан выдавать справки о безубыточности по запросу текущих или бывших страхователей – таковы правила. Но в вашем случае (если бы ваш страховой стаж был непрерывен) Ингосстрах не смог бы выдать вам справку за указанные года.

Дело в том, что обязательность внесения страховщиком данных в базу АИС РСА наступила с 2013 г. До этого (в 2012 г.) была рекомендация для страховщиков вносить данные в указанную базу на добровольной основе – включая 2011 г. Некоторые внесли, некоторые нет.

За 2010 г. и за более ранние года данные могут сохраниться лишь во внутренней корпоративной базе. Делиться этими данными или нет, если они вообще есть, – дело страховщика. Многие страховщики эти базы удалили (у некоторых их и не было в полноценном смысле), а те, которые сохранили, редко в этом признаются (им это не выгодно, да и лишняя морока не нужна).

Всего вам доброго, Георгий.

день добрый. спасибо за подробную статью и пошаговую инструкцию. подскажите фирмы которые предлагают услуги по восстановлению КБМ за 500 рублей, можно ли им доверять? каким образом они решают проблему за 5 дней? если официально надо месяц ждать... спасибо

Здравствуйте, Сергей.

Тут смотря куда обратиться. Вообще, помощь в восстановлении КБМ через интернет вполне реальна, но вопрос доверия тут всегда открыт – сеть есть сеть и большая часть работы происходит именно на доверии. Однако, можно уменьшить риск – для этого нужно посерфить комментарии и отзывы по подобным платным сервисам (не только на страницах этих ресурсов, но и на независимых площадках (форумы, банки отзывов и т. п.).

Также нужно обращать внимание на участие в работе специалиста-человека, а не робота. Вы спрашивали каким образом сторонние организации восстанавливают КБМ. Сейчас многие страховщики обзаводятся собственными онлайн-сервисами по восстановлению КБМ. Сервисы эти бесплатны, это хорошо, но у них есть и два минуса – работают они на полном автомате (интерес СК – высвобождение средств через сокращение оплаты человеко-часов своего персонала) и из-за этого при восстановлении нередко случаются ошибки. Бывает даже так, что КБМ робот «восстанавливает» совсем в другую сторону. Второй минус – длительность процедуры (бывает месяц и более).

Поэтому предприимчивые люди организовали свои небольшие интернет-компании, наняли в штат бывших страховщиков, заключили договора со СК на доступ к обработке электронной документации, и работают. Их можно назвать внештатными подрядчиками СК специализирующихся на по КБМ, только СК их не нанимают – инициатива идет с обратной стороны. Естественно, что за плату скорость обработки и точность результата увеличивается в разы.

Так вот работа в подобных компаниях поставлена различным образом – одни берут деньги, а ручную работу выполняют редко, переправляя результаты от автоматики, а другие работают честно.

К примеру, возьмем два сервиса – один vozvrat-kbm.ru. Смотрим комментарии – все прилично (но комменты можно и купить), обращаем внимание на полноту ответа администратора-консультанта. Вроде придраться не к чему. Ищем независимые отзывы (вбиваем «vozvrat-kbm.ru отзывы» и ищем с глубиной до 4-5 страницы поиска) – найден один положительный отзыв и один отрицательный:

drive.google.com/file/d/1...nCwh6jqvDpA/view

Берем kbm-osago.ru – эта компания не скрывает то, что использует автоматику (плюс в карму, но нам автоматика не нужна). Смотрим отзывы на странице – пугающе:

drive.google.com/file/d/1...wihuDa6ppHd/view

drive.google.com/file/d/1...AwN2nKm1fLc/view

Вот таким образом постепенно составляете мнение о имеющихся в Рунете компаниях и выбираете из них на ваш взгляд наименее рискованный вариант.

Мне лично подозрительны обе эти компании. Кстати, vozvrat-kbm утверждает, что восстанавливает КБМ не за 5, а за 1 день. По комментам же видно, что это может быть и почти месяц (в зависимости от каждой ситуации).

Всего вам доброго, Сергей.

Здравствуйте Илья и Игорь! Сохраню я свой КБМ ,если с декабря 2016 не страховался ,но сейчас впишусь в чужую страховку? Спасибо!

Здравствуйте, Леонид.

Перерыв в страховании по ОСАГО без потери наработанных баллов допускается сроком до одного года. В вашем случае время еще есть, и вы не потеряете баллы КБМ т. к. их расчет привязан к водителю (точнее к его водительскому удостоверению). Но имейте в виду – если полис предусматривает ограниченное количество допущенных к управлению лиц, то водитель, претендующий на скидку, должен быть вписан в страховку с первого дня её действия. При добавлении водителя в ОСАГО уже после начала действия договора, КБМ за неполный год в следующем году для них учтён не будет.

Также, согласно п. 5 Примечаний к п. 2 Приложения № 2 к Указанию Центробанка N 3384-У,

По договору обязательного страхования, предусматривающему ограничение количества лиц, допущенных к управлению ТС, и управление этим ТС только указанными основным страхователем водителями, их страховой класс определяется на основании сведений в отношении каждого водителя. Класс присваивается каждому водителю, допущенному к управлению

ТС. При отсутствии сведений указанным водителям присваивается класс 3.

Если же предыдущий договор обязательного страхования был заключен на условиях, не предусматривающих ограничение количества лиц, допущенных к управлению ТС, то представленные сведения учитывается только в том случае, если водитель являлся собственником ТС.

Всего вам доброго, Леонид.

Здравствуйте, потерял бонус-малус в 2012 году, как ,наверно, многие не обратил на это внимания, т.к. полис стоил недорого. В этом году обратился в ЦБ по данному вопросу и получил следующий ответ:

«...проведена проверка...по результатам которой в АИС РСА внесены корректные сведения... о присвоенном Вам по договору ОСАГО серии...№... значении КБМ, равном 0,6...».

Т.е. на дату утери бонуса все исправлено (проверял). И все бы хорошо, но дальнейшее содержание письма меня мягко говоря удивило:

«В соответствии с пунктом 10 примечания 1 раздела 1 Страховых тарифов...учитывается информация по договорам..., прекратившим свое действие не более чем за 1 год до даты заключения договора обязательного страхования. Таким образом...не следует, что ООО „Зетта Страхование“ на дату заключения договора ОСАГО серии...№...применило в отношении Вас некорректные значения КБМ».

И, естественно, все дальнейшие неправильные значения КБМ по мановению руки

чиновника из ЦБ РФ легализовались и стали правильными...

Здесь следует уточнить, что и предыдущий полис (тот, где была допущена ошибка) получал в той же компании «Зетта Страхование». Т.е. по логике чиновника из ЦБ РФ если компания в прошлом году выписала полис с ошибочными данными (и это признано и подтверждено), то в следующем году она с чистой совестью может считать эти неверные данные — правильными?!

Просьба прокомментировать данную ситуацию и подсказать как быть дальше. Заранее спасибо!

Здравствуйте, Роман.

Вполне возможно, что в тексте ответа была опечатка (вместо «следует» прописано «не следует»). Указанный пункт 10 Примечаний вполне ясен:

«Для определения класса учитывается информация по договорам обязательного страхования, прекратившим свое действие не более чем за 1 год до даты заключения договора обязательного страхования.»

И если вам все восстановили, то это очень хорошо т. к. как раз 2012 год был рубежным по АИС РСА и для многих страхователей их данные сохранены не были. Даже в 2013 г. еще были технические ошибки и потери данных. Также вызывает удивление успешное рассмотрение Центробанком такого застарелого дела.

Всего вам доброго, Роман.

Подскажите пожалуйста что делать если страховые компании в которых я оформлял ОСАГО обанкротились. Полисы не сохранились. Куда обращаться за справками?

Здравствуйте, Евгений.

Я так понимаю, вас интересует ваш КБМ. То, что все ваши страховщики прекратили деятельность не означает потерю ваших данных. С 2012 года данные по обязательному страхованию хранятся в единой информационной системе (АИС РСА). Чтобы получить необходимые справки в сложных случаях (полисы утрачены никаких данных по ним нет) нужно обратиться в региональный офис этой организации. Это можно сделать лично или запросом через заказное письмо. Но перед обращением в РСА проверьте состояние ваших дел по части КБМ через онлайн-форму РСА: dkbm-web.autoins.ru/dkbm-web-1.0/kbm.htm.

Спасибо.

Илья, здравствуйте! Подскажите, пожалуйста, что делать в такой ситуации. Приобретая отцу электронный полис ОСАГО в ноябре 2017, выяснила, что его кбм 0,95. Решили, что это из-за смены прав (08.10.16 были выданы новые). По жалобе в страховую кбм изменили на 0,75; причины, почему не вернули 0,5 — не сказали, так решило РСА. Написали жалобу в ЦБ — они посчитали 0,75 корректным без аргументации. Стала проверять кбм отца по разным датам и обнаружила, что на дату запроса 10.10.15 его кбм 0,85 и якобы было ДТП 26.01.15, страховщик Московия, это номер моего полиса, в который еще вписан и отец. Но на дату 10.10.16 его кбм уже 0,5 и указан мой новый полис Московии. В 2017 в моем следующем новом полисе Московия также стоит кбм 0,5. Не стоит и говорить, что никакого ДТП не было. Однако сервис показывает, что в полисе отца Росгосстрах на 26.10.16 применяет кбм 0,8 (так хоть стало понятно, откуда взялся 0,75). Потом новые права не отражаются в базе, а другой страховщик на 2017 год применяет кбм 1. По телефонам Московии говорят, что она обанкротилась. Как теперь можно получить информацию, была ли выплата по полису Московии (ДТП не было точно!)? И что вообще делать дальше? Это уже похоже на мошенничество

Здравствуйте, Мария.

В конце июля 2017 г. у страховой компании «Московия» была отозвана лицензия (за финансовые нарушения). А в октябре по начатой процедуре введения конкурсного управления эта СК официально признана банкротом. В январе данный страховщик признан банкротом. На данный момент компания находится на стадии инвентаризации. То есть сама компания хоть и обанкротилась, но еще действует в дефолтном режиме под внешним управлением. Вам нужно обращаться на адрес конкурсного управления СК «Московия». Это государственная корпорация «Агентство по страхованию вкладов» (ИНН 7708514824, адрес: 109240, г. Москва, ул. Высоцкого, д. 4). Адрес для приема почтовой корреспонденции, в том числе требований кредиторов: 127055, г. Москва, ул. Лесная, д. 59, стр. 2.

Конкурсный управляющий – Жилов Никита Михайлович.

При этом, согласно Приложению к приказу Генерального директора государственной корпорации «Агентство по страхованию вкладов» № 20/1/1210 (от 12.10.2017), конкурсное управление, кроме прочего, наделяется:

— Согласно п. 5 Приложения – представлять страховую организацию в отношениях с физическими и юридическими лицами.

— Согласно п. 7 Приложения – получать ответы на письма, справки, свидетельства, выписки, отчеты, уведомления и иные сведения и документы.

То есть вам именно по этому адресу обращаться – там обязаны решить вашу проблему.

Всего вам доброго, Мария.

Спасибо! Попытаюсь обратиться

Здравствуйте! За 2012 года у меня был класс 11 (ограниченное вождение). В 2013 году я продал машину купил новый автомобиль и в страховке стал класс 3. Естественно в те годы этому не предавалось значение. Сейчас наткнувшись на Вашу статью возник вопрос правильно ли со мной поступили, ведь полис выдается на водителя, а не на автомобиль. Спросил у страховщиков, мне сегодня надо продлевать ОСАГО, они сказали : "В настоящее время полис выдается в электронном виде, Росгосстрах теперь к физическим лицам отношения не имеет, звоните в РСА и узнавайте все там, если не нравиться забирайте деньги и ищите другую страховую компанию. Вот так они держаться за безаварийных клиентов((

Здравствуйте, Сергей Вениаминович.

По поводу ответов СК:

«В настоящее время полис выдается в электронном виде…» – в настоящее время СК обязали выдавать е-ОСАГО, только и всего. Полного перехода на электронное ОСАГО нет – бумажные полисы по-прежнему выдают в т. ч. и в Росгосстрахе.

«Росгосстрах теперь к физическим лицам отношения не имеет…» – это просто бред, с которым должно разбираться начальство нерадивого менеджера в дисциплинарном порядке. Интересно было бы получить подобный ответ в официальном письменном виде.

«Звоните в РСА и узнавайте все там…» – если вы на протяжении всех этих лет заключали полис ОСАГО в одной и той же страховой компании, вам нужно обратиться в офис СК с соответствующим письменным заявлением. Если обслуживающие вас страховые компании менялись, то лучше сразу обратиться в РСА, а потом в свою СК. Но в любом случае СК (старая или новая) обязана рассматривать поступившие претензии от клиентов – это ее прямая обязанность, о чем сообщает официальный портал РСА: «С 01 декабря 2015 года осуществляется новый, упрощенный алгоритм обращений граждан при их несогласии с примененным значением КБМ. При получении соответствующего заявления страхователя страховая организация обязана проверить значение коэффициента КБМ в АИС РСА, и если полученное значение КБМ не совпадет с примененным страховщиком, страховщик применяет новое значение КБМ, которое будет учитываться как в текущем договоре, так и в заключенных позднее».

Но по КБМ года у вас проблемные – АИС РСА была внедрена на обязательном принципе внесения данных с 1 января 2013 года. А до этого СК могли вносить туда данные в добровольном порядке. Сама же АИС РСА создана в 2011 г. Поэтому КБМ за указанные вами года мог сгореть безвозвратно (если данные по нему не сохранены в региональном офисе вашей СК).

«…забирайте деньги и ищите другую страховую компанию» – с этим ответом лучше обратиться в центральный офис – данного менеджера вполне могут уволить за намеренное нанесение вреда компании.

«Вот так они держаться за безаварийных клиентов» – сама компания держится (т. к. в нынешней конкуренции деваться некуда), но тут дело не в компании, а в отдельно взятых работниках, которым плевать на интересы компании.

Всего вам доброго, Сергей Вениаминович.

Являюсь владельцем авто, ОСАГО была оформлена на неограниченное число лиц. На моем авто была совершена авария другим лицом. С меня сняли баллы. Правомочно ли?

Здравствуйте, Николай.

Да, баллы понизили правомерно. Если у владельца ТС имеется неограниченное ОСАГО (открытый полис), то баллы за безаварийное вождение привязываются не к водителям (основной владелец + вписанные в полис ОСАГО возможные оперативные владельцы – водители, допущенные к управлению ТС), по вине которых СК произвела выплаты, а к автомобилю и соответственно к его основному владельцу. С которого и снимаются баллы, даже если он не находился при происшествии за рулем, что естественно т. к. за рулем авто при открытом ОСАГО может находиться кто угодно в т. ч. водители, вообще не имеющие полиса ОСАГО.

Всего вам доброго, Николай.

Здравствуйте! Подскажите, пожалуйста, какой должен быть кбм у водителя, если на данный момент мне полных 24 года, полных 5 лет стажа безаварийного вождения, авто не менялось, страховалась ежегодно, не пропуская. Единственное, самый первый год была страховка без ограничений, последующие с ограниченным числом. Заранее благодарю!

Здравствуйте, Анастасия.

Для расчета КБМ имеются специальные онлайн калькуляторы. Их в сети много, например, вот ссылка на официальную странимцу подобного калькулятора от РСА: (www.autoins.ru/osago/rasc...ago/kalkulyator/). Для точного расчета вашего КБМ вы не предоставили всех необходимых данных – что нужно для расчетов (кроме страхового стажа и возраста), вы увидите в соответствующих полях калькулятора. При этом, если у вас был переход с неограниченного ОСАГО на обычный полис, то баллы могли быть пересчитаны некорректно, особенно при одновременной смене СК. Данный вопрос (если после расчетов на калькуляторе баллы окажутся заниженными) нужно решать со страховщиком – в подобных случаях они вносят коррекцию в ручном режиме.

Всего вам доброго, Анастасия.

Большое спасибо за информацию! Судя по данным на сайте РСА, наш КБМ исправили, теперь буду пытаться вернуть деньги, очень помогает ваша статья!

Может кому-то пригодится: в базе РСА водитель указан с другим годом рождения, когда заметили — решили в следующем полисе исправить. За новый полис с правильными данными пришлось заплатить по полной, без скидки, т.к. поздно начали всю эту канитель с заявлениями/исправлениями. На заявление в эл.виде, к которому были приложены все необходимые документы + данные по водителю с правильным и неверным годом рождения с сайта РСА (!), страховая отписалась, мол, РСА ничего не нашли (!), обращайтесь непосредственно к ним. Минуя ЦБ, написала заявление в РСА. Опять приложила все документы + ранее поданное заявление в страховую. Никакого ответа не последовало, написала РСА еще раз через 5 дней, ответили, что заявление зарегистрировано за номером таким-то, ответа ждите дополнительно. Ещё через 7 дней — ответа нет, но на сайте РСА КБМ уже стоит правильный. Жду ответ от РСА, потом буду писать в страховые про возврат денег.

Здравствуйте, Татьяна.

Да, в Центробанк для исправления ошибок (в т. ч. по КБМ) обращаться не нужно – туда стоит обращаться при наличии каких-либо жалоб на работу СК. РСА же при ошибках в данных тоже не панацея т. к. по закону РСА, хоть и имеет доступ к базе АИС РСА, но не имеет права вносить изменения в эту базу. Поэтому при обращении в эту организацию вы инициируете цепочку «Заявитель – РСА – страховая компания – РСА – заявитель». РСА перепроверяет данные по вашему полису и если проблема имеется, то перенаправляет ее в вашу СК для решения. Потом, после решения проблемы, СК отчитывается перед РСА, а уже РСА перед вами. Вот почему все это занимает время и имеются ситуации, когда исправления внесены, а РСА еще не дало ответ. Чтобы ускорить процедуру, РСА давно советует страхователям решать проблемы по исправлению.ошибок в данных непосредственно со страховщиком. Даже в том случае, если вы сменили СК – новый страховщик обязан решить вашу проблему, которая возникла в старой СК (ранее стандартной отговоркой было «идите решать в старую СК»). Но для этого обязательно нужно официальное обращение в СК с заявлением (письменным или электронным) – без заявления от проблемы могут просто отмахнуться, ограничившись какой-либо отговоркой. На данный счет РСА, на своем официальном сайте, вывесило объявление для страхователей, текст которого специально выделен красным шрифтом. Ознакомиться с оригиналом можно на сайте РСА (www.autoins.ru) по пути: «Главная – ОСАГО — Сведения для страхователей и потерпевших — В помощь страхователю — Порядок применения коэффициента «бонус-малус»» или по прикрепленному ниже скриншоту.

Всего вам доброго, Татьяна.

Здравствуйте. Поменял права и внес изменения в полис в личном кабинете СК. А через месяц проверил КБМ на сайте РСА. Стало 1 а было 0.5.

Полис электронный. Восстановить можно? Спасибо.

Здравствуйте, Леонид.

Сведения о новом ВУ должны быть внесены в базу РСА. Вносить такие данные корректно лучше с помощью оператора СК, имеющего прямой доступ к базам ЕАИСТО РСА. Данные внесенные через личный кабинет могут сгенерировать ошибку. Но дело это поправимое – вам нужно подать заявление в свою СК с объяснениями о том, что произошла смена ВУ и по КБМ система выдала ошибочное значение. В заявлении укажите серию и номер нового и старого ВУ, даты. За восстановлением КБМ можно обращаться: в РСА; в страховую компанию; Центробанк; к частным брокерам; использовать услуги интернет-компаний.

Всего вам доброго, Леонид.