Прибыль с продажи авто – когда на нее нужно платить налог и как при этом уберечь свои нервы

Регистрационный номер в реестре адвокатов г. Санкт-Петербурга – 78/5563

Всем привет!

Вы когда-нибудь платили налог на прибыль с продажи автомобиля? Если нет, то это еще не означает полное отсутствие такой необходимости. Дело в том, что по закону беспокоиться о своевременной уплате данного налога, а также о проведении правильных расчетов по нему полагается продавцу, а не государству.

И если ваши расчеты привели к недоплате, а тем более если вы вовсе проигнорировали отчисление налога, то подобное может спровоцировать накопление огромных сумм задолженности по пени. Когда же налоговое уведомление вас найдет, вы пожалеете о допущенной когда-то ошибке или легкомыслии.

Хотите защититься? Тогда читайте статью.

Оглавление

- 1 Облагается ли продажа автомобиля налогом?

- 2 Ставка налогообложения за проданный автотранспорт

- 3 Что облагается налогом при продаже авто?

- 4 Всегда ли нужно платить налог при продаже машины?

- 5 Срок владения автомашиной – когда можно не обращаться в налоговую?

- 6 Когда требуется составлять декларацию, но налог платить не нужно?

- 7 Когда с продажи автомобиля нужно уплатить налог государству

- 8 Как уплачивают налог с продажи транспорта нерезиденты РФ

- 9 Какое наказание может грозить при неуплате налога на продажу автомобиля?

- 10 Полезные советы

- 11 Заключение

Облагается ли продажа автомобиля налогом?

Сразу давайте определимся с основами налогообложения. Они прописаны в части второй Налогового кодекса РФ (далее НК) и вполне доступны для понимания.

Статья 208 (п. 1, пп. 5, абз. 5) гласит, что налогом облагается продажа «…иного имущества (которое находится в РФ), принадлежащего физическому лицу.». К этому иному имуществу относятся и транспортные средства (ТС).

Тут нужно уточнить, что законодательно физлицо обязано производить налоговые отчисления даже с продажи, скажем, велосипеда (в случаях, когда НК это предусматривает). Но т. к. купля-продажа подобных товаров не поддается какому-либо учету, то такой продавец платит налог на условно-добровольной основе.

Другое дело ТС, подлежащие процедуре регистрации в госорганах (в ГИБДД, Гостехнадзоре и т. п.) – цепочки их продаж/перепродаж Федеральная налоговая служба (ФНС) имеет возможность отследить через информацию из составляемых и заполняемых при сделке документов. Это договор купли-продажи (ДКП) и паспорт транспортного средства (ПТС).

Такую информацию в ФНС предоставляют госорганы, в которых ТС ставится на учет или проходит перерегистрацию. Дело это нескорое, да и спешить налоговикам особо некуда (чем больше срок с момента сделки, тем больше сумма пени).

Поэтому, при легкомысленном отношении к проверке возможной необходимости уплаты налога, продавец может впоследствии лишиться очень значительной суммы. При неуплате же предъявленного ФНС счета дело осложнится еще более – вплоть до конфискации имущества и др. суровых взысканий.

Ставка налогообложения за проданный автотранспорт

С базовым вопросом мы разобрались – продажа автомобилей подлежит налогообложению. Но какова же ставка налога на данный вид продаж?

Ответ содержится в ст. 224 НК – в п. 1, который гласит, что основная ставка налога составляет 13%. Далее в этой статье идут уточнения по ситуациям, когда значение указанной ставки может отличаться в большую или меньшую сторону. Но продаж автомобилей эти уточнения не касаются, значит 13% и точка.

Много это или мало? Судите сами: в РФ на 2016 год действует 5 налоговых ставок – от 9 и до 35%. Наша ставка в 13% идет второй от начала. Получается, что сравнительно не очень много – ведь могло же быть и хуже, раз 13 меньше половины от 35. ![]() К слову сказать, в европейских странах ставки подобных налогов существенно выше.

К слову сказать, в европейских странах ставки подобных налогов существенно выше.

Что облагается налогом при продаже авто?

Теперь нужно выяснить еще один важный момент – что именно может подлежать налогообложению при продаже ТС. Ведь, как известно, в сумма продажи, называемая доходом, может содержать прибыль.

Так вот, согласно уже упомянутой ст. 208, налогообложению подлежит прибыль от реализации. Для нашего случая это указано в абз. 1, пп. 5, п.1, ст. 208.

Но это базовое положение, а для продажи автотранспорта, касательно прибыли и дохода, имеются иные уточняющие нюансы, о которых я расскажу ниже.

Всегда ли нужно платить налог при продаже машины?

Это самое интересное – налог на прибыль при продаже автомобиля платится не всегда. В одних случаях допускается вообще не ходить в налоговую, в других требуется составить и подать «нулевую декларацию» (когда декларация подается, но сам налог не платится). Данные положения изложены в ст. 217 НК (п. 17.1 и др.)

Во всем этом есть свои нюансы и даже в случае обязательной уплаты налога имеется возможность выбора варианта налогообложения. Вместе мы разберемся с этими важными вопросами на примере продажи какого-либо авто.

Срок владения автомашиной – когда можно не обращаться в налоговую?

Законодательство РФ гуманно установило определенные временные рамки владения автотранспортом, при достижении которых:

- Налог на доход от продажи ТС уплачивать не нужно.

- В ФНС можно не ходить и декларацию не подавать.

Согласно части 17, ст. 217 НК, а именно абз. 3, п. 17.1 (не путать со ст. 17.1 – есть и такая), налог на доходы физлиц-резидентов РФ (это основная категория частных автовладельцев) не взимается, если эти доходы получены от реализации собственности, являющейся таковой три года или свыше трех лет.

То есть если ваша машина находится у вас в собственности более 3-х лет, то можно вообще не обращаться в налоговую. Прекрасное положение законодательства, не правда ли? При этом обратите внимание на слово «можно». Закон не возбраняет вам обращаться в ФНС и подавать «нулевую» декларацию, если у вас есть такое желание или вам нужна заверенная копия такого документа для каких-либо целей.

Пример продажи авто без обращения в ФНС по сроку владения

Для иллюстрации предлагаю такой интересный пример:

- Вы очень выгодно приобрели автомобиль на распродаже автоконфиската в 2012 г. за 600 тыс. руб. (при этом его рыночная стоимость 1.5 млн руб.).

- Вы удачно продаете это авто в 2018 году за 1 млн руб.

- Прибыль от продажи составила 400 тыс. руб.

Но не смотря на явно выгодную сделку вам не нужно беспокоиться ни о налоге, ни даже о налоговой декларации – срок нахождения ТС в собственности превышает 3 года. То есть все деньги от купли-продажи вы оставляете себе. Данную особенность законодательства многие учитывают при планировании продажи машин.

Когда требуется составлять декларацию, но налог платить не нужно?

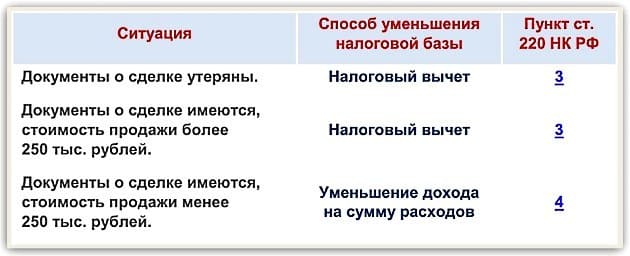

Есть случаи, при которых ТС продается без уплаты налога, но с составлением и подачей налоговой декларации в ФНС. То есть это сделка с обязательным налоговым учетом посредством налоговой декларации, когда налоговики требуют документальное подтверждение в том, что купля-продажа действительно не подлежит налогообложению.

Подобная бюрократия полагается при продаже автомобиля, который находился в собственности продавца менее 3-х лет, но при этом:

- Авто продано за сумму, которая меньше совокупных расходов на его покупку и продажу или равна ей.

- Авто продано за 250 тыс. руб. или меньшую сумму в пределах льготного лимита.

То есть в первом случае налог не взимается на основании отсутствия прибыли при продаже. А во втором – на основании скудности средств, которые участвуют в сделке (это льготный лимит). Оба положения весьма гуманны, конечно.

Внимание! В 2018 году форма налоговой декларации остается прежней – 3-НДФЛ.

Статья в тему: Как подавать декларацию в налоговую при продаже авто

Налог при отсутствии прибыли с продажи автомобиля

Если при продаже ТС продавец не получает объективной прибыли, то он освобождается от уплаты налога (согласно ст. 220 НК), но не освобождается от обязанности подачи декларации в ФНС.

При этом есть важный нюанс! Многие автомобилисты путают сумму покупки авто по ДКП с общей суммой расходов, которые сопровождали его продажу, а это с точки зрения закона не одно и то же. Сумма продажи включает в себя сумму покупки ТС по ДКП и нередко превышает ее. Так вот вам для отчета в налоговой нужна именно сумма расходов при продаже.

К таковым, корме суммы покупки ТС, можно причислять всю «побочку», которая сопровождала проведение сделки: юридические услуги, экспертные, автослесарные и т. п. предпродажные траты. Естественно, что все это должно быть подтверждено чеками, квитанциями и т. п. документами.

Внимание! Наличие двух ДКП (на покупку и продажу) для налоговой обязательно.

Тогда, даже если у вас сумма продажи превысила сумму покупки, вы можете уравнять все это побочными расходами (если превышение не очень существенное, конечно). Те, кто не знает или забывает об этом нюансе могут заплатить налог тогда, когда он по закону не требовался.

Статья в тему: Оценка автомобиля для продажи: как это сделать точно и дешево

Примеры безналоговой продажи авто с отсутствием прибыли

Пример первый – без учета дополнительных расходов:

- Вы, купили машину в 2016 г. за 700 тыс. руб.

- Вы продали машину в 2017 г. за 600 (или 700) тыс.

- В налоговую вы ничего не платите т. к. никакой прибыли в вашем доходе вы не имеете.

Пример второй – с учетом дополнительных расходов:

- Вы купили автомобиль в 2016 г. за 700 тыс. руб.

- Вы продали автомобиль в 2017 г. за 800 тыс.

- Предпродажная подготовка обошлась вам в 100 тыс. руб. или более (о чем у вас есть квитанции от СТО, которые прилагаются к декларации).

- В результате расходы равны сумме продажи и выгода (объективная прибыль) у вас опять отсутствует, поэтому налог уплачивать не требуется – нужно лишь подать налоговый отчет в виде декларации и прилагаемых документов.

Льготный налоговый вычет – если авто продано за 250 тыс. руб. или меньшую сумму

Государством установлена определенная льготная необлагаемая сумма (налоговый вычет или лимит), которая на данный момент, составляет 250 тыс. руб. (ранее она была меньше).

При этом указанная льготная сумма выделяется не конкретно на автосделки, а в качестве общей налоговой льготы к любым налогам на проданное имущество (за исключением сферы недвижимости и сферы ценных бумаг), который можно применять как целиком, так и частями.

Если вы продаете машину ровно за 250 тыс. руб. или меньшую сумму, то от налога вы освобождаетесь, но декларацию заполняете и сдаете в ФНС (ст. 210 и 220 НК).

Льготная сумма налогообложения выделяется единоразово на каждое физическое лицо каждый календарный год. То есть вы имеете право на эти льготные 250 тыс. только один раз в году и не более!

А если ваши налогооблагаемые прибыли «съедят» этот вычетный лимит раньше 31 декабря, то со всех остальных ваших «наваров» будет вычитаться налог по ставке 13% в пользу государства, после вычета понесенных расходов (этот вычет безлимитный и его можно применять постоянно, только не вместе с льготными 250 тысячами).

Внимание! Важно не путать поточный год при отсчете срока владения авто и календарный год налоговой льготы.

Примеры продажи авто с учетом налогового вычета

На этот раз я приведу последовательность из ряда примеров, меняя исходные условия.

Пример первый:

- Вы купили автомобиль в 2016 г. за 300 тыс. руб.

- Вы продали автомобиль в 2017 г. за 200 тыс. руб.

- От налога вы освобождаетесь по льготному вычету т. к. доход от продажи (200 тыс.) вписывается в льготный лимит (250 тыс.).

- И у вас осталось еще 50 тыс. руб. из льготного вычета на подналоговый год – это год следующий за годом продажи (2017).

Пример второй:

- Вы, продали эту же машину за те же деньги (200 тыс.).

- На время вы купили себе какой-то простенький вариант тоже за 200 тыс.

- В этом же году вы решили его продать, но уже за 250 тыс. (подвернулся выгодный покупатель, к примеру).

- И вам опять не придется платить налог т. к. с прошлой продажи у вас осталось льготных 50 тыс. руб., а ваш «навар» (прибыль) составляет как раз эти 50 тыс. руб. и его полностью перекрыл остаток льготного вычета.

Если бы у вас не было этих льготных 50-и тыс., то они уже бы облагались налогом в 13%. Однако теперь и льготного лимита у вас не осталось и новые 250 тыс. вычета вам будут доступны с 1 января 2016 г.

Разовьем ситуацию далее:

- Вы уже продали в 2016 г. две машины и законно не платили налогов.

- Вы истратили льготный вычет и больше ничего продавать в 2016 г. не собирались.

- Но вот, вы неожиданно получаете наследство – преставился ваш дядюшка, который оставил вам BMW X6 с условием отдать половину его стоимости вашей сестре, которая как раз срочно нуждается в деньгах и настаивает на выплате причитающегося немедленно.

- Вы продаете «бэху» за 2 миллиона рублей. А так, как машина досталась вам по наследству, то применить альтернативный вычет стоимости покупки вы не можете (вы же ее не покупали) и платить нужно по полной схеме – 13% от 2 млн (260 тыс. руб.).

Приведу еще один пример:

- Вы, купили дорогой автомобиль в 2016 г. за 1 млн. руб.,

- Вы удачно продали его за 1.6 млн. в 2017 г.

- Прибыль вы имеете в 0.6 млн.

- От этих 600 тыс. вычитается 250 тыс. налоговой льготы.

- И из полученной суммы в 350 тыс. будет взят налог 13%

- Итого в казну государства вы заплатите 45.5 тыс. руб.

Когда с продажи автомобиля нужно уплатить налог государству

Сейчас вы наглядно убедитесь в том, для чего нужно сохранять всю документацию по купле-продаже ТС подлежащих регистрации в госучреждениях.

Напомню, что налогообложение при продаже автомобилей на вторичном рынке проходит по ставке в 13%. Заметьте: 13% и все! Остальное – смотря по обстоятельствам, а они бывают самые разные. Вот и государство к каждому случаю относится по-разному и 13% являются довольно широким понятием того, от чего их могут исчислить.

Вот какие варианты тут могут быть:

- Вы не сохранили документацию о покупке продаваемого автомобиля.

- У вас сохранена документация, по которой вы покупали продаваемое авто.

Если документации по сделке у вас нет

В случае если ваша копия ДКП (того, по которому вы покупали авто – некоторые ее неосмотрительно выбрасывают) утрачена, вам лучше всего попытаться ее восстановить с помощью партнера по сделке (физлица, автосалона) или в МРЭО.

Конечно, партнеры могут кануть без вести, а вот у МРЭО ваш оригинал может сохраниться, но выбить его оттуда часто весьма непросто. Возможно придется писать заявление на имя начальника отдела, или чем-то кого-либо там «подмазывать». В любом случае эти попытки стоят трудов.

Статья в тему: 2 способа восстановления договора купли продажи автомобиля

Если же ДКП добыть не удастся, то могут подойти другие документы:

- Акт приема-передачи (с указанием цены покупки).

- Различного рода чеки (кассовые, товарные).

- Приходной кассовый ордер, банковские справки о внесении.

- Финансовая расписка.

То есть налоговой нужна документально подтвержденная сумма, за которую вы покупали проданный вами автомобиль.

Если вы окажетесь без подобного подтверждения, при продаже авто по подналоговой сумме (свыше 250 тыс.), то вам придется заплатить налог от суммы дохода (13% от суммы продажи).

Тут вы можете применить на выбор два описанных выше вычета:

- Вычет льготных 250 тыс.

- Вычет суммы предпродажных расходов.

Обратите внимание, что оба этих вычета нельзя применить к одной и той же машине одновременно, согласно письму ФНС РФ № ЕД-4-3/2254/12.02.2013, имеющего силу законодательного акта. Нужно выбирать что-то одно – то, что вам выгоднее. И если машина дорогая, то оба варианта предполагают уплату значительной суммы налога.

Например:

- Вы купили машину за 1.300 тыс. руб. в 2016 г.

- Документов, подтверждающих это, не сохранилось и восстановить их не удалось.

- Машина в отличном состоянии и затрат на предпродажную подготовку не требовала.

- Вы продали авто за 1 млн 250 тыс. в 2017 г.

- Вам нужно внести в налоговую 13% от миллиона – это 130 тыс. руб. (за вычетом льготной суммы (250 тыс.).

Вот почему требуется сберегать всю документацию по купле-продаже ТС.

Если документация в порядке

В этом случае все гораздо веселее. Налог не будет уж очень большим т. к. в этом случае 13% будет браться только от вашей прибыли, а не от всего дохода. И дополнительно вы также вправе воспользоваться каким-либо одним вычетом (250 тыс. или по расходам).

Еще вы имеете возможность перекомпенсации автомобильного налога льготным вычетом из другой подналоговой сферы, если он вам положен. Это могут быть налоговые вычеты при купле-продаже какой-либо недвижимости и даже оплата за обучение в ВУЗе. Главное, чтобы эта сделка происходила в том же году, что и продажа машины.

Вот примеры:

- Вы купили автомобиль в 2013 г. за 550 тыс. руб.

- Вы продали его в 2015 г., в связи с инфляцией, за 900 тыс.

- Предпродажная подготовка обошлась вам в 60 тыс.

- Значит, вы выберете обычный льготный вычет в 250 тыс. т. к. вычет в 60 тыс. невыгоден.

- Расчеты выглядят так: те 550 тыс., что вы уплатили при покупке вы добавляете к 250 тыс. и вычитаете все это из общей суммы продажи: 900 — 800 = 100. Вот со 100 тыс. руб. вы заплатите налог в 13% (13000 руб.).

Те же исходные данные:

- Но дополнительно, в год продажи машины, вы заплатили за обучение в ВУЗе 100 тыс. руб. и имеете вычетную льготу в аналогичном размере.

- В этом случае вы вообще налога не платите т. к. подналоговые 100 тыс. перекрылись дополнительным вычетом из сферы оплаты за образование.

Как уплачивают налог с продажи транспорта нерезиденты РФ

Статус налогового нерезидента, согласно ст. 207 НК, имеют лица, находящиеся на территории России не менее 183 календарных дней в течение 12 следующих подряд месяцев.

Такие лица (юридические или физические) при продаже автомобиля уплачивают повышенную налоговую ставку – 30% от суммы сделки. При этом никакие налоговые вычеты к нерезидентам не применяются. Это касается не только льготных 250 тыс. руб. и вычета расходов при продаже, но и возраста авто – льгота в 3 года для нерезидентов также не работает.

Какое наказание может грозить при неуплате налога на продажу автомобиля?

Считаю своим долгом вас предостеречь – если дорогое авто продается по неадекватно низкой цене, указанной в ДКП, то сотрудники ФНС могут не полениться прищемить хитрецам хвост.

Ведь подозрительные значения сумм продаж налоговики не могут загружать в свою базу данных без должной перепроверки. И если сотрудники ФНС обнаружат расхождения, то на продавца может быть наложено наказание. За обман на не очень существенную сумму могут оштрафовать по ч. 1 ст. 119 НК.

А это штраф в размере 5% не уплаченного в установленный срок налога за каждый полный или неполный месяц со дня, установленного для представления налоговой декларации, но не более 30% от указанной суммы и не менее 1 тыс. руб.

Также при утаивании сумм прибыли более 600 тыс. рублей, виновные привлекаются к взысканию в порядке уголовного производства. Поэтому будьте особо внимательны при сделках на крупную сумму и всегда платите по счетам.

Внимание! Подать налоговую декларацию продавец авто обязан до 30 апреля года, следующего за годом подналогового периода.

Статья в тему: Мошенничество при покупке автомобиля — как выжить?

Полезные советы

- Для предоставления налогового вычета нужно написать отдельное заявление в ФНС и подать его одновременно с заполненной декларацией и другими дополнительными документами. Автоматически такая льгота не предоставляется.

- Для более удобного расчета процентов можно использовать коэффициент «0,13», на который нужно умножать подналоговую сумму, чтобы получить сумму налога.

- Держите в сохранности все документы на все сделки купли-продажи подлежащие регистрации.

Заключение

В конце я хочу сделать один общий вывод: налоговая нагрузка при продаже автомобилей не такая уж большая – спокойней и выгоднее, честно соблюдать все установленные законы и правила в этом отношении, чем пытаться обманывать. Ведь получаемые средства страна тратит на своих же граждан и на участников сделок купли-продажи в том числе.