Всё о банкротстве физических лиц в 2026 году — самое полное руководство

Регистрационный номер в реестре адвокатов г. Санкт-Петербурга – 78/5563

Долгов оказалось слишком много: задолженность по коммуналке, штрафы, ипотечные платежи, кредитки и новые займы, взятые для погашения просроченных. Они наслаивались друга на друга и стали непосильной ношей. Когда платить по счетам действительно нечем, то реальной возможностью выбраться из долговой ямы станет банкротство физических лиц.

Я расскажу о сути и особенностях этой процедуры, кому она подходит, какие этапы предстоит пройти и каким требованиям должны соответствовать решившие объявить себя банкротом лица. Узнаете, что из долгов списывается и в каких случаях, а также удастся ли сохранить что-либо из имущества.

Оглавление

- 1 В чем суть и особенности процедуры банкротства физических лиц

- 1.1 Какие существуют способы банкротства

- 1.2 Как объявить себя банкротом

- 1.3 В каких случаях и как можно оформить банкротство по кредитам и обязательным платежам

- 1.4 Какие требования предъявляются к физическим лицам при банкротстве

- 1.5 Можно ли подать на банкротство, если нет просрочек

- 1.6 От каких долгов избавит банкротство, а какие останутся

- 1.7 Что удастся сохранить из имущества

- 1.8 Когда нет смысла банкротиться

- 2 Как пройти процедуру банкротства самостоятельно — пошаговая инструкция со схемами

- 2.1 Какой соблюдать алгоритм действий при банкротстве через суд

- 2.1.1 Шаг 1 — Анализ финансового состояния

- 2.1.2 Шаг 2 — Имущественный анализ

- 2.1.3 Шаг 3 — Выявление признаков банкротства физического лица

- 2.1.4 Шаг 4 — Выбор арбитражного суда

- 2.1.5 Шаг 5 — Выбор финансового управляющего

- 2.1.6 Шаг 6 — Подготовка заявления и сбор необходимых документов

- 2.1.7 Шаг 7 — Оплата процедуры и внесение предоплаты за услуги финуправляющего

- 2.1.8 Шаг 8 — Уведомление кредиторов

- 2.1.9 Шаг 9 — Подача заявления с приложениями в суд

- 2.1.10 Шаг 10 — Стадии судебного банкротства

- 2.1.11 Шаг 11 — Решение о завершении этапа реализации и списание долгов

- 2.2 Как проходит судебное банкротство физических лиц без имущества и сколько длится

- 2.3 Как пройти процедуру банкротства через МФЦ

- 2.1 Какой соблюдать алгоритм действий при банкротстве через суд

- 3 Какую сумму можно списать при банкротстве физических лиц

- 4 Какие отзывы о процедуре банкротства по кредитам

- 5 Частые вопросы

- 6 Шпаргалка

В чем суть и особенности процедуры банкротства физических лиц

Банкротство физических лиц — это законный способ выхода из финансовой кабалы и шанс начать жизнь с чистого листа. Подходит для тех граждан, которые объективно не могут исполнить свои обязательства перед другими лицами и рассчитаться с кредиторами.

Я составил руководство по банкротству физического лица с пошаговой инструкцией. Так вам будет проще оценить предстоящие расходы и сроки, собрать все документы, самостоятельно подготовить и подать заявление на банкротство, чтобы по итогу ваши долги были списаны.

Суть процедуры состоит в:

- В финансовой реабилитации должника, избавлении его от задолженностей.

- В социальной реабилитации, т.е. предоставлении ему возможности заново выстроить экономические отношения.

- Введении определенных ограничений для банкротов.

- Максимально возможном удовлетворении требований кредиторов за счет накоплений и имущества должника.

Какие существуют способы банкротства

Процедура регулируется положениями ФЗ «О несостоятельности (банкротстве)» №127. Избавиться от накопившихся долгов физические лица могут в порядке:

- Судебного банкротства. Подходит большинству должников. Требует затрат на уплату госпошлины и вознаграждения арбитражному управляющему, а также других дополнительных расходов, в т.ч. и судебных. Длится от нескольких месяцев до нескольких лет.

- Внесудебного банкротства. Доступно гражданам, в отношении которых было окончено исполнительное производство в связи с отсутствием средств и имущества, а новое не было возбуждено. Проводится бесплатно и длится ровно 6 месяцев со дня включения сведений о возбуждении процедуры в Единый федеральный реестр сведений о банкротстве (ЕФРСБ).

Статья в тему: Сколько длится процедура банкротства физического лица в 2026 году

Как объявить себя банкротом

Объявить себя банкротом можно обратившись с заявлением о признании гражданина банкротом в:

- Арбитражный суд — при общей сумме долга свыше 500 тыс. руб., а также независимо от суммы обязательств, но при условии наличия признаков неплатежеспособности и/или недостаточности имущества (о признаках расскажу ниже).

- Многофункциональный центр предоставления государственных и муниципальных услуг (МФЦ) — если сумма долга находится в пределах от 50 до 500 тыс. руб.

Физическое лицо признается банкротом после окончания процедуры, т.е. с момента включения арбитражным управляющим или МФЦ информации о завершении банкротства в ЕФРСБ.

Помните, что банкротство не является универсальным средством решения всех финансовых проблем. Одновременно со списанием долгов наступает и многолетний запрет на повторное банкротство по другим обязательствам, а также ряд других ограничений.

Важно! Следует заранее провести тщательный анализ сложившейся финансовой ситуации, а также оценить преимущества и риски каждого из приведенных механизмов для вас лично.

В каких случаях и как можно оформить банкротство по кредитам и обязательным платежам

Законодательство разграничивает ситуации, когда гражданин обязан инициировать свое банкротство, и когда у него есть право избавиться от непосильного долгового бремени. Заявление о признании физического лица банкротом подается:

- В обязательном порядке в суд — если сумма обязательств более 500 тыс. руб., а удовлетворение требований одного/нескольких кредиторов не позволит погасить задолженность перед другими лицами.

- Добровольно в суд — если очевидно, что обязательства не могут быть исполнены в срок и при этом гражданин отвечает признакам неплатежеспособности и/или недостаточности имущества.

- Добровольно в МФЦ — если задолженность составляет от 50 тыс. руб. до 500 тыс. руб., а на дату подачи такого заявления окончено исполнительное производство (отсутствует имущество, на которое может быть обращено взыскание) и новое не возбуждено.

На заметку. Если должник является индивидуальным предпринимателем (ИП) или прошло менее 1 года с момента исключения его из ЕГРИП, то он вправе обратиться с заявлением о признании физлица банкротом в арбитражный суд или в МФЦ. Для судебной процедуры придется предварительно (за 15 дней) опубликовать уведомление о своем намерении.

Какие требования предъявляются к физическим лицам при банкротстве

Основное условие для запуска судебной и внесудебной процедур — неспособность физлица удовлетворить в полном объеме требования кредиторов. Однако существует еще ряд условий, соответствие которым проверяется судом или МФЦ при рассмотрении заявлений.

См. также:

Услуга абонентское юридическое обслуживание организаций в Санкт-Петербурге адвокатом Сергеем Ершовым

Когда гражданин обязан подать в суд на банкротство

Должник обязан подать заявление в арбитражный суд, если одновременно наступили два события — п. 1 ст. 213.4 ФЗ-127:

- Удовлетворение требований одного или нескольких кредиторов приведет к невозможности исполнения денежных обязательств и (или) обязанности по уплате обязательных платежей в полном объеме перед другими кредиторами.

- Совокупный размер обязательств равен или превышает 500 тыс. руб.

Заявление нужно направить в кратчайший срок, но не позднее чем через 30 рабочих дней с момента, как гражданин узнал/должен был узнать о наличии повода для обращения. Неисполнение этой обязанности признается неправомерными действиями при банкротстве и влечет наложение административного штрафа в размере от 1 до 3 тыс. руб. — п. 5 ст. 14.13 КоАП РФ.

Важно! Не допускается освобождение от обязательств, если физлицо привлечено к административной ответственности за неподачу заявления в суд — п. 4 ст. 213.28 ФЗ-127. Пропустив срок — на списание долгов рассчитывать не стоит.

Какие условия соблюсти при обращении в суд по собственной инициативе

Арбитражный суд признает поданное должником по собственной инициативе заявление о признании его банкротом обоснованным, если одновременно имеются — п. 2 ст. 213.4 ФЗ-127:

- Обстоятельства, очевидно свидетельствующие о том, что он не в состоянии исполнить денежные обязательства и (или) обязанность по уплате обязательных платежей в установленный срок. Это может быть травма, тяжелая болезнь, потеря работы из-за сокращения штата и т.д.

- Признаки неплатежеспособности и (или) недостаточности имущества.

Кто может банкротиться бесплатно через МФЦ

Физическому лицу могут списать долги во внесудебном порядке, если он соответствует всем перечисленным требованиям — ст. 223.2 ФЗ-127:

- Общий размер обязательств не менее 50 тыс. руб. и не превышает 500 тыс. руб. В эту сумму включаются также долги, срок исполнения которых не наступил, алиментные платежи и обязательства по договору поручительства.

- Его кредиторы ранее обращались в суд для взыскания задолженности, а исполнительное производство было окончено по причине отсутствия имущества для взыскания, и все принятые судебным приставом-исполнителем меры по отысканию имущества оказались безрезультатными.

- На момент обращения в МФЦ нет открытых исполнительных производств в отношении этого должника.

Кто проверяет неплатежеспособность

При судебной процедуре банкротства физического лица проверку неплатежеспособности и недостаточности имущества осуществляет финансовый управляющий. Он составляет отчет, на основании которого суд признает банкротство гражданина.

При внесудебной процедуре МФЦ признает неплатежеспособность на основании полученных от ФССП сведений.

Можно ли подать на банкротство, если нет просрочек

Одним из распространенных заблуждений граждан является уверенность в том, что судебное банкротство возможно только при просрочке 3 месяца и более. На самом деле ни размер обязательств, ни период просрочки не имеют значения — п. 2 ст. 213.4 ФЗ-127 и п. 11 ПП ВС РФ №45.

При обращении в МФЦ в расчет принимаются все обязательства, в т.ч. и срок исполнения которых не наступил, а также обязательства по договору поручительства независимо от просрочки основного должника — п. 1 ст. 223.2 ФЗ-127.

От каких долгов избавит банкротство, а какие останутся

Подтверждение факта финансовой несостоятельности физических лиц позволит избавиться от тех долгов, которые были перечислены гражданином в «списке кредиторов».

Важно! Список кредиторов — обязательное приложение к заявлению о банкротстве при судебной и внесудебной процедурах. Составляется он должником по утвержденной Министерством экономического развития форме — Приказ №530.

К долгам, которые могут быть списаны, относятся:

- Банковские кредиты (потребительские, ипотечные, автокредиты, наличные, на карте) и микрозаймы.

- Расписки и договоры займа.

- Договоры поручительства, в т.ч. и суммы, по которым основной должник платит вовремя.

- Налоги, сборы, штрафы и исполнительные производства.

- Коммунальные услуги и т.д.

Важно! Не получится избавиться от текущих платежей по кредитам и жилищно-коммунальным услугам, от взысканий по алиментам, от возмещения морального вреда и нанесенного жизни/здоровью/имуществу вреда, от выплаты зарплаты и выходного пособия. Данные требования могут быть предъявлены после окончания производства по банкротству — п. 5 ст. 213.28 ФЗ-127.

Списываются ли долги перед коллекторами

Списываются, если коллекторы работают по договору цессии (переуступки прав требования). В этом случае коллекторское агентство становится вашим официальным кредитором — не забудьте внести его название в список кредиторов и приложите к заявлению свидетельствующие о переуступке долга документы.

Если коллекторы действуют в рамках агентского договора, то они не имеют прав на ваши обязательства — в списке кредиторов указывайте банк или МФО.

Что удастся сохранить из имущества

Гражданину-должнику при банкротстве удастся сохранить принадлежащее ему на праве собственности имущество — ст. 446 ГПК РФ:

- Жилье (квартиру, комнату, дом и земельный участок под ним) — при условии, что оно является единственным пригодным для постоянного проживания объектом.

- Предметы обычной домашней обстановки и обихода, вещи индивидуального пользования (мебель, бытовую технику, одежду, топливо для приготовления пищи и отопления жилья).

- Предназначенное для профессиональной деятельности оборудование (фото- и видеотехника, швейное оборудование, инструменты) — если стоимость предмета не превышает 10 тыс. руб.

- Домашний скот, птица, кролики, пчелы, а также корм и хозпостройки для их содержания.

- Призы, государственные награды, почетные и памятные знаки, которыми был награжден должник.

- Продукты питания и деньги в сумме не менее прожиточного минимума для гражданина-должника и находящихся на его иждивении лиц.

- Необходимые должнику по причине его инвалидности предметы/транспорт.

Когда нет смысла банкротиться

Прежде чем подавать заявление в суд или в МФЦ следует убедиться и в том, что риск отказа в списании долгов в вашей ситуации будет минимален. Нет смысла банкротиться, если:

- Еще не истекли 5 лет с момента завершения предыдущей процедуры.

- У вас есть имущество, в т.ч. ипотечное или заложенное, и вы любыми путями хотите его сохранить.

- Долг превышает 500 тыс. руб. или исполнительное производство еще не окончено, а средств на судебное банкротство у вас нет.

- Основную сумму долга составляют алименты, возмещение вреда жизни или здоровью, возмещение морального вреда или ущерба имуществу.

- Вы «приукрасили» свой доход перед кредитором, т.е. приняли на себя заведомо неисполнимые обязательства.

- Кредиты/займы были получены по поддельным документам (справкам 2-НДФЛ, трудовым книжкам).

- Есть предпосылки, что в течение процедуры у вас в собственности появится имущество или доход, наличие которых позволит полностью или в значительной части погасить долги.

Обратите внимание, что за преднамеренное (сознательное доведение себя до состояния безденежья) и фиктивное (фальсификация доказательств своего финансового положения) банкротство при ущербе от 2 млн 250 тыс. руб. предусмотрена уголовная ответственность по ст. 196 УК РФ и ст. 197 УК РФ.

За неправомерные действия при банкротстве (сокрытие имущества, сведений о нем, о его размере или месте нахождения, передача имущества во владение иным лицам, отчуждение или уничтожение имущества) при сумме ущерба менее 2 млн 250 тыс. руб. предусмотрен административный штраф в размере 4-5 тыс. руб. — ст. 14.13 КоАП РФ.

Важно! Правила об освобождении от исполнения обязательств не действуют, если будет установлено привлечение должника к уголовной или административной ответственности за неправомерные действия, за преднамеренное/фиктивное банкротство — п. 4 ст. 213.28 ФЗ-127.

Как пройти процедуру банкротства самостоятельно — пошаговая инструкция со схемами

Прежде чем подавать заявление о банкротстве, необходимо разобраться во всех особенностях процедуры и понять, из каких этапов она состоит и как проходит.

Если ваша ситуация соответствует условиям для возбуждения дела о банкротстве, и вы решили банкротиться самостоятельно (без помощи юристов и адвокатов) — воспользуйтесь приведенными ниже пошаговыми алгоритмами. Они помогут успешно пройти судебную и внесудебную процедуру.

Какой соблюдать алгоритм действий при банкротстве через суд

Целью данного этапа является обоснование смысла начала банкротства. Прежде всего следует убедиться, что отсутствуют основания для отказа в освобождении от долгов:

- На момент возникновения или исполнения обязательств перед кредиторами вы действовали добросовестно — не скрывали истинный размер дохода, верно указали место работы, перечислили имеющиеся обязательства.

- Вы не заключали только с одним из кредиторов мировое соглашение или соглашение об отступном.

- В течение 3 лет до процедуры не отчуждали имущество по цене ниже рыночной, не замещали имущество менее ликвидным, не совершали сделки на заведомо невыгодных для вас условиях с близкими людьми и когда ваше финансовое состояние уже предполагало неплатежеспособность.

- Нет вступивших в законную силу судебных актов о привлечении вас к уголовной или административной ответственности по делу о банкротстве.

Если риск несписания долгов минимален, то далее действуйте согласно инструкции.

Шаг 1 — Анализ финансового состояния

Данный этап необходим, чтобы убедиться в невозможности производить выплаты по образовавшейся задолженности перед третьими лицами и выяснить, какие обстоятельства и причины привели к ухудшению вашего материального состояния.

Порядок действий будет следующим:

- Подсчитайте все свои доходы за месяц — просуммируйте основные и периодические поступления (зарплату, пенсию, стипендию, гонорары, ренту, пособия, помощь от родственников и т. п.), а также проценты по банковским вкладам и дебиторскую задолженность (при их наличии).

- Определите ежемесячный размер денежных обязательств — договорных (задолженность по кредитам и перед другими лицами) и алиментных платежей, а также обязательств, возникших в результате причинения вреда, ущерба или неосновательного обогащения.

- Рассчитайте сумму обязательных платежей — оплату за коммуналку, налоги, сборы и иные обязательные взносы, штрафы (в т.ч. административные и установленные уголовным законодательством), пени и иные санкции.

- Определите сумму необходимых вам для жизни средств — сложите размер прожиточного минимума для себя и для находящихся на вашем иждивении лиц (детей, беременной супруги, родителей).

- Просуммируйте обязательства (пункт 2), обязательные платежи (пункт 3) и средства на жизнь (пункт 4).

- Определите разность между ежемесячным доходом (пункт 1) и всеми расходами (пункт 5).

На заметку. С 01.01.2021 г. величина прожиточного минимума определяется по новому принципу и на 2021 год не может быть ниже показателя за II квартал 2020 года: для трудоспособного населения — 12 392 руб., для детей — 11 423 руб, для пенсионеров — 9 422 руб.

Также необходимо убедиться, что у вас хватит средств на погашение судебных расходов и оплату услуг финансового управляющего — ст. 70 ФЗ-127.

Важно! Отсутствие средств на возмещение судебных расходов и вознаграждения арбитражному управляющему является самостоятельным и достаточным основанием для прекращения производства по делу. Однако Закон о банкротстве не содержит положений, запрещающих прибегать к помощи третьих лиц при отыскании источников финансирования.

Шаг 2 — Имущественный анализ

Необходимо подготовить опись, в которой перечислить все принадлежащее вам имущество. Включить в нее следует банковские вклады, счета и наличные сбережения, а также указать стоимость каждого объекта.

Должны быть включены в опись:

- Нежилые помещения, гаражи, дачи.

- Ипотечная недвижимость, даже если речь идет про единственное жилье или в нем зарегистрированы несовершеннолетние.

- Заложенное для получения ссуд имущество.

- Приобретенный в кредит транспорт.

- Автомобили, прицепы, снегоходы, яхты.

- Ювелирные украшения, драгоценности, предметы искусства и роскоши.

- Сведения об открытых в банках счетах и об остатках электронных денежных средств (в т.ч. счета в криптовалюте — биткоины, альткоины и др.), а также данные об имеющихся сбережениях наличными.

- Информация об акциях и ценных бумагах.

- Доля в общем имуществе, на которое может быть обращено взыскание в соответствии с гражданским и семейным законодательством.

Не вносите в опись имущество, которое не может быть реализовано при банкротстве (см. раздел «Что удастся сохранить из имущества»), а также неприватизированное (муниципальное) и арендуемое жилье. Не забывайте, что приобретенное в браке имущество, является общей собственностью супругов независимо от того, на кого оно оформлено.

На заметку. Стоимость может быть приведена на основании различных источников информации: по документам об оплате, по договорам купли-продажи или страхования, по отчету об оценке.

Шаг 3 — Выявление признаков банкротства физического лица

Заявление о банкротстве должно быть обоснованным. Стартовое условие для обращения в суд и прохождения процедуры — наличие признаков банкротства, т.е. ваше финансовое (неплатежеспособность) и имущественное положение (недостаточность имущества) не позволяют погасить долги.

На неплатежеспособность указывают следующие условия — достаточно наличия любого из приведенного списка:

- Полное прекращение исполнения денежных обязательств, срок оплаты по которым уже наступил.

- Более чем на 30 дней просрочен платеж в размере 10% от суммы общего долга.

Переходите к следующему шагу, если:

- Ваших доходов на покрытие расходов явно не хватает.

- Имущества у вас вовсе нет или размер денежных обязательств и обязанностей по уплате обязательных платежей равен или превышает стоимость имеющихся в собственности активов.

- Нет предпосылок для получения в ближайшее время доходов, которые позволили бы вам рассчитаться по всем долгам.

Шаг 4 — Выбор арбитражного суда

Дела о банкротстве граждан и ИП рассматриваются в арбитражном суде по месту их жительства — п. 5 ПП ВС РФ №45. Если вы проживаете не по месту постоянной регистрации, то можно подать заявление в суд по адресу вашей временной регистрации, приложив к нему копию свидетельства о временной регистрации/договор аренды и т.д.

Если же прописки у вас нет — обращайтесь по фактическому адресу проживания. В случае получения отказа в принятии заявления из-за неверно указанного адреса вы вправе обжаловать его.

Шаг 5 — Выбор финансового управляющего

В процедуре судебного банкротства основной фигурой является финансовый управляющий. Заявление должно содержать наименование и адрес саморегулируемой организации арбитражных управляющих (СРО АУ), из числа членов которой будет утвержден финуправляющий.

Ваша задача — выбрать организацию (их на сегодня более 50) и ознакомиться с перечнем кандидатов. Сделать это можно при помощи реестра СРО АУ на сайте ЕФРСБ.

Также не лишним будет проверить в базе арбитражных решений дела, которые вели эти управляющие, и изучить информацию о них в реестре получивших дисквалификацию лиц.

На заметку. ВС РФ указал, что при безуспешных неоднократных попытках гражданина найти кандидатуру управляющего суд должен активно содействовать ему в решении этого вопроса. Т.е. при возникновении необходимости он обязан направлять запросы в каждую из СРО, чтобы в итоге утвердить кандидатуру управляющего.

Шаг 6 — Подготовка заявления и сбор необходимых документов

Как правильно составить заявление и какие приложить к нему документы я подробно рассказал в статье «Заявление о банкротстве физического лица». В ней вы найдете образцы для составления списка кредиторов и должников, а также описи имущества.

Также можете скачать бланк заявления на банкротство в арбитражный суд (15 KB) и заполнить его.

Обратите внимание, что получить большинство необходимых документов вы можете удаленно (в режиме онлайн):

- На портале Госуслуг — справки о доходах/пособиях/налогах/штрафах, информацию по организациям, в которых хранится ваша кредитная история, свидетельства о рождении/браке, паспорта и др.

- На сервисе ГАС «Правосудие» — копии решений суда.

- На портале ФССП РФ — информацию о задолженности и о наличии исполнительного производства.

- На сайтах Бюро Кредитных Историй — выписки историй ваших займов.

- Через мобильные сервисы банков — перечень счетов, сумму долга и процентов.

- На сайте ФНС — справки 2-НДФЛ, декларации 3-НДФЛ, информацию об объектах имущества, о суммах налоговых платежей, о задолженности по налогам перед бюджетом и т.д.

При направлении копий документов, обязательно заверьте каждый лист надписью: «Верно, должник Ф.И.О., дата, подпись».

См. также:

Правовой анализ и составление документов

Услуга профессионального представительства интересов в арбитражном суде Санкт-Петербурга адвокатом

Шаг 7 — Оплата процедуры и внесение предоплаты за услуги финуправляющего

Чтобы ваше заявление было принято судом к рассмотрению необходимо предварительно:

- Уплатить госпошлину в размере 300 руб.

- Внести на депозит суда предоплату за проведение процедуры банкротства финансовым управляющим в размере 25 тыс. руб.

Получить реквизиты для оплаты вы можете на сайте выбранного арбитражного суда, после чего сформировать платежное поручение. Если средств у вас на данный момент нет, то подготовьте ходатайство об отсрочке платежа до момента признания заявления о банкротстве обоснованным.

Образец заявления о предоставлении отсрочки на выплату вознаграждения финансовому управляющему (DOC 15 КB)

На практике цена банкротства варьируется в пределах 80-170 тыс. руб. Если у вас нет имущества, спорных сделок и доходов, то стоимость будет минимальна. Во всех остальных случаях стоимость возрастает и может превысить даже 200 тыс. руб.

Шаг 8 — Уведомление кредиторов

Копии заявления о банкротстве необходимо направить через Почту России всем вашим кредиторам ценными письмами с описью вложений. Чек об отправке и опись должны быть приложены к заявлению о банкротстве.

Если вы банкротитесь в статусе ИП — кредиторы уведомляются через публикацию в Едином федеральном реестре сведений о деятельности юридических лиц, а через 15 дней с момента ее размещения можно подавать заявление в суд.

Шаг 9 — Подача заявления с приложениями в суд

Документы подаются в арбитражный суд:

- Через канцелярию — необходимо подготовить 2 экземпляра заявления. Один с приложениями для суда и другой для вас без приложений — нужен для проставления на нем отметки о принятии.

- По почте или через электронную систему «Мой арбитр» — достаточно 1 экземпляра.

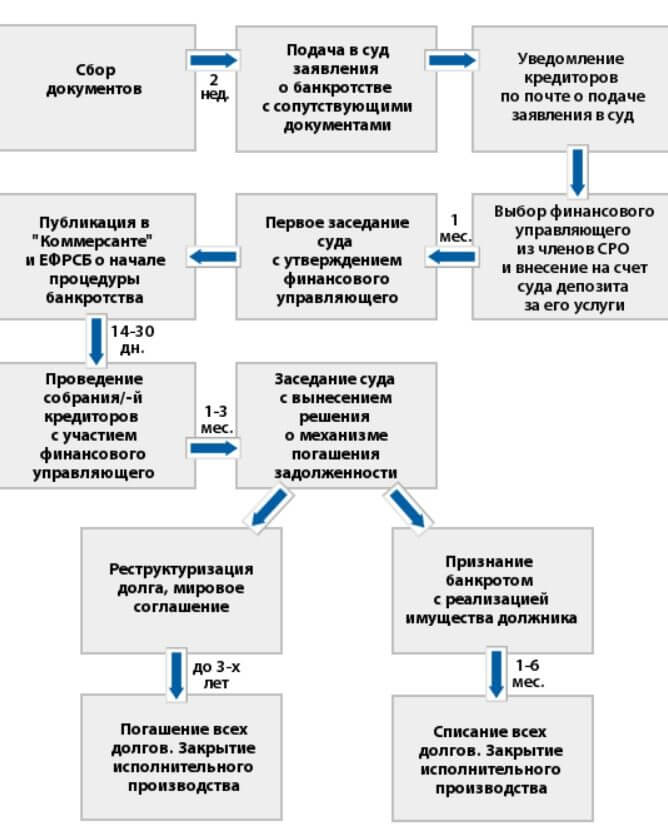

Шаг 10 — Стадии судебного банкротства

Арбитражный суд рассматривает обоснованность заявления о признании физического лица банкротом от 15 до 90 дней с даты принятия. Производство по делу о банкротстве будет возбуждено, если:

- Заявление соответствует предусмотренным законом требованиям — ст. 213.4 ФЗ-127.

- Доказана ваша неплатежеспособность.

- Задолженность перед кредиторами обоснована и не погашена.

- Между вами и кредиторами отсутствует спор, который необходимо разрешать через исковое производство.

Распространенный случай оставления заявления без движения — отсутствие необходимых документов. Если же вы обязаны подать заявление (п. 1 ст. 213.4 ФЗ-127), то его нельзя оставить без рассмотрения — его примут к производству, а недостающие документы будут истребованы к дате судебного разбирательства.

См. также:

Представительство в суде Санкт-Петербурга

Отслеживать все изменения по вашему делу вы можете через:

- Мой арбитр — подпишитесь на «Электронный страж».

- ЕФРСБ — уведомления будут приходить вам на электронную почту.

- Почту России — регулярно проверяйте свою корреспонденцию.

В случае признания заявления обоснованным суд назначит первое судебное заседание, на котором будет:

- Определено ваше соответствие признакам несостоятельности.

- Проверено отсутствие признаков преднамеренного/фиктивного банкротства.

- Назначен финуправляющий, которому вы передадите все кредитные и дебетовые карты с пин-кодами к ним, предоставите доступ к своим счетам и имуществу.

В деле о банкротстве гражданина применяются процедуры реструктуризации долгов, реализации имущества, а также мировое соглашение. Суд вводит:

- Реструктуризацию долгов — направлена на восстановление платежеспособности и погашение задолженности перед кредиторами согласно утвержденному собранием кредиторов плану на срок до 3-х лет. При просрочках управляющий вправе отменить план реструктуризации и ходатайствовать о переходе к этапу реализации имущества.

- Реализацию имущества — стадия, на которой при невозможности утвердить график реструктуризации или при его нарушении должником, он признается банкротом и вводит процедуру реализации на срок до 6 месяцев (он может быть продлен). Управляющий описывает и оценивает имущество, проводит торги, оплачивает все сопутствующие расходы и рассчитывается с кредиторами.

На любом этапе банкротства, кредиторы и должник могут прийти к мировому соглашению. Инициатором выступить вправе любая из сторон. Преимущества заключения такого соглашения для должников очевидны — им не придется нести связанные с банкротством негативные последствия, к тому же удастся сэкономить время и средства.

Шаг 11 — Решение о завершении этапа реализации и списание долгов

На финальном заседании арбитражного суда финуправляющий предоставляет итоговый отчет, в котором отражает итоги процедуры реализации, а также результаты расчетов с кредиторами. На основе этого отчета суд выносит решение о завершении процедуры банкротства и о списании неисполненных обязательств.

Дела о банкротстве должны быть рассмотрены в заседании арбитражного суда в срок, не превышающий 7 месяцев с даты поступления заявления о признании должника банкротом — ст. 51 ФЗ-127. Но в реальности судебное банкротство длится иногда 3 и более лет.

Приведенная ниже схема поможет вам запомнить все этапы процедуры и сориентироваться в их продолжительности:

Как проходит судебное банкротство физических лиц без имущества и сколько длится

Право гражданина на банкротство не может быть ограничено только на основании отсутствия у него имущества, за счет которого хотя бы частично могла быть погашена накопившаяся задолженность по обязательствам. Пройти процедуру вы вправе вне зависимости от наличия у вас дохода и имущества — определение ВС РФ.

Важно! Взыскание может быть обращено на общее имущество супругов (бывших супругов), независимо от того, на чье имя оно записано. Такое имущество подлежит реализации по общим правилам. В конкурсную массу включается часть средств от реализации, соответствующая доле должника, а остальная часть этих средств выплачивается другому супругу.

В контексте данной статьи под «отсутствием имущества» подразумевается:

- Полное его отсутствие.

- Имущество имеется, но попадает в категорию неприкосновенного (единственное жилье за исключением ипотечного, личные вещи, предметы домашнего обихода и т.д.).

Если имущества для реализации у вас нет, придерживайтесь пошагового алгоритма действий для стандартной судебной процедуры. Отличиями банкротства физических лиц без имущества от обычной судебной процедуры являются:

- В ходе этапа реализации суд будет оценивать причины отсутствия у вас имущества и вашу добросовестность. Имейте ввиду, что финуправляющий проведет анализ всех ваших сделок за предыдущие 3 года и он вправе их оспорить.

- Если будет установлено ваше недобросовестное поведение, то в определении о завершении процедуры суд вправе указать на неприменение правил об освобождении от исполнения долговых обязательств.

- Если отсутствие имущества доказано, но при этом у вас есть постоянный доход, превышающий размер прожиточного минимума для вас и ваших иждивенцев, применяется реструктуризация. Составляется график погашения задолженности сроком до 3 лет. Если официального дохода у вас нет — ходатайствуйте о пропуске этого этапа.

- Если не было заключено мировое соглашение и не удалось реструктурировать долг — вводится процедура реализации. Суд устанавливает четкие временные рамки — 6 месяцев. Именно столько длится процедура банкротства физического лица, когда нет имущества и ее продление лишено практического смысла.

- В случае отсутствия имущества для реализации торги не проводятся, что значительно снижает сроки и затраты на банкротство.

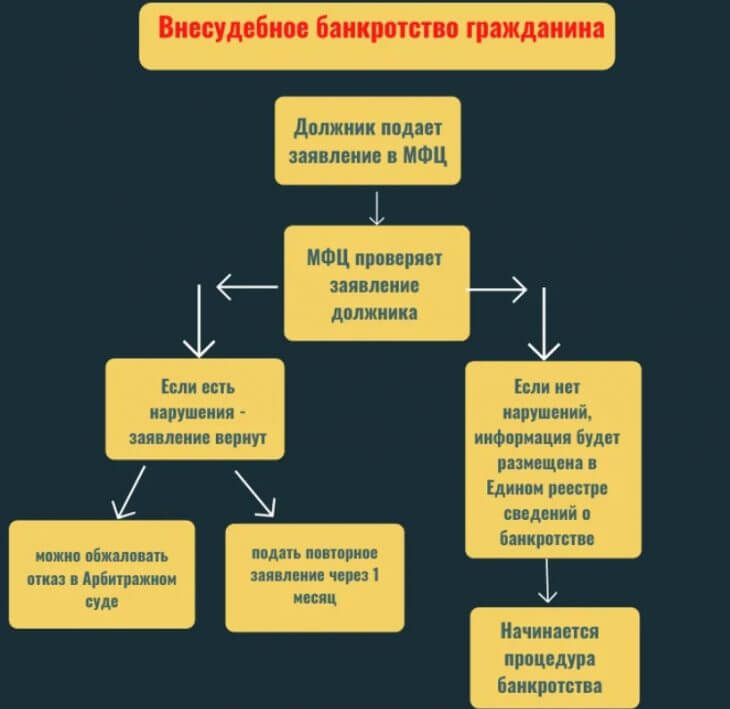

Как пройти процедуру банкротства через МФЦ

Подавая заявление о признании себя банкротом во внесудебном порядке, вы подтверждаете соответствие приведенным в п. 1 ст. 223.2 ФЗ-127 условиям. Убедитесь, что требования, перечисленные в разделе «Кто может банкротиться бесплатно через МФЦ» соблюдены.

На заметку. МФЦ вернет ваше заявление, если: 1) вы не «вписываетесь» в процедуру внесудебного банкротства, 2) имеются ошибки или несоответствия в документах, 3) процедура уже возбуждена другим МФЦ, 4) МФЦ вернул вам заявление менее 1 месяца назад.

Далее действуйте по алгоритму:

- Пересчитайте сумму всех ваших долговых обязательств и уточните информацию о перечне и размере имеющейся задолженности по налогам и сборам на сайте ФНС, на портале Госуслуг или в территориальном органе ФНС.

- Если сумма не ниже 50 тыс. руб. и не превышает 500 тыс. руб. — составьте список кредиторов (банков, МФО, коллекторов, ЖКХ, налоговой, алиментополучателей и др.) по утвержденной Приказом №530 форме. Рекомендую предварительно получить распечатки с разбивкой на основной долг, пени и проценты.

- Проверьте сведения об исполнительных производствах на сайте ФССП — убедитесь, что они окончены и исполнительные листы возвращены взыскателям ввиду отсутствия у вас имущества, а также нет других производств, открытых и не оконченных на момент проверки.

- Определите МФЦ, в который вы будете подавать заявление — определяется он по месту вашего жительства или месту пребывания.

- Заполните по образцу заявление и распечатайте его в формате А4 (допускается только односторонняя печать) — образец заявления на банкротство в МФЦ (15 KB).

- Подготовьте удостоверяющие вашу личность и подтверждающие место вашего жительства/пребывания документы. В случае подачи заявления через представителя дополнительно потребуется его паспорт и нотариальная доверенность, подтверждающая соответствующие полномочия представителя.

- Запишитесь на прием в МФЦ через сайт «Госуслуг». В назначенное время принесите заявление и все необходимые документы.

- МФЦ в течение 1 дня проверит ваше заявление и пакет документов на соответствие установленным требованиям. Если все в порядке — в течение 3 рабочих дней сведения о вас будут включены в ЕФРСБ.

- В течение 6 месяцев кредиторы вправе проверить наличие зарегистрированного на вас имущества, подавая запросы в Росреестр о недвижимости и в МВД об автотранспорте. Они вправе перевести дело о банкротстве в арбитражный суд.

По истечении 6 месяцев с момента включения сведений в ЕФРСБ процедура внесудебного банкротства завершается. С этого момента ваши долги признаются безнадежной задолженностью, и вы освобождаетесь от исполнения обязательств перед указанными в заявлении кредиторами.

Схема внесудебного банкротства физлица

Какую сумму можно списать при банкротстве физических лиц

Процедура банкротства не коснется тех кредиторов и обязательств, которые в прилагаемый к заявлению о банкротстве список кредиторов вы не внесли. Эти долги вам придется погашать в обычном порядке — по ним может продолжаться исполнительное производство и списание денег со счетов.

Важно! Указывать в списке кредиторов необходимо не только существо обязательства (заем/кредит), но и точные суммы задолженности, в т.ч. и подлежащие уплате за пользование займом проценты. Для обязательств в иностранной валюте вам придется пересчитать сумму в рубли по курсу ЦБ РФ.

Совокупный размер долга для судебного и внесудебного банкротства определяется следующим образом — п. 2 ст. 4 ФЗ-127:

- Денежные обязательства за товары, работы, услуги — учету подлежит только сумма долга.

- Сумма займа — указывается с учетом процентов за пользование им.

- Задолженность, возникшая вследствие причинения вреда имуществу кредиторов.

- Обязательные платежи — без учета установленных законами РФ штрафов (пеней) и иных финансовых санкций.

Для заявления о внесудебном банкротстве при расчете суммы долга дополнительно учитываются обязательства — ст. 223.2 ФЗ-127:

- По которым срок исполнения еще не наступил.

- По уплате алиментов.

- По договору поручительства.

В расчет не берутся подлежащие применению за неисполнение/ненадлежащее исполнение обязательства — п. 2 ст. 4 ФЗ-127:

- Неустойки (штрафы, пени), причитающиеся кредиторам.

- Проценты за просрочку платежа.

- Убытки в виде упущенной выгоды.

- Другие имущественные/финансовые санкции, включая начисленные на сумму основных обязательств.

Что будет при судебном банкротстве, если сумма указана неверно или «забыты» кредиторы

Признанный банкротом гражданин освобождается от дальнейшего исполнения требований кредиторов, включая и те требования, которые кредиторы не заявили при введении реструктуризации долгов или реализации имущества — п. 3 ст. 213.28 ФЗ-127. Погашенными будут считаются также требования кредиторов, не признанные финансовым управляющим, если:

- Кредитор не обращался в арбитражный суд.

- Такие требования признаны арбитражным судом необоснованными.

Сведения о банкротстве публикуются в открытом доступе, и ваши кредиторы вправе самостоятельно принять решение: вступать им в дело о банкротстве (сделать это необходимо до истечения 2 месяцев) или вовсе не предъявлять свои требования.

Последствия указания не всех кредиторов и неверных сумм для вас будут следующими:

- Не заявленные требования кредиторов сохраняют силу и могут быть предъявлены после окончания производства по делу о банкротстве в непогашенной их части — п. 5 ст. 213.28 ФЗ-127.

- «Забытые» кредиторы могут ходатайствовать об отказе в утверждении/изменении плана реструктуризации долгов и об отказе в заключении мирового соглашения — ст. 213.8 ФЗ-127.

- Не допускается освобождение от обязательств при непредставлении необходимых сведений или предоставление заведомо недостоверных сведений — п. 4 ст. 213.28 ФЗ-127. Однако это обстоятельство должно быть установлено соответствующим судебным актом.

В последней ситуации вы можете попытаться доказать суду, что нарушение являлось малозначительным, т.е. не создавало угрозы причинения вреда имущественным интересам кредиторов, либо было совершено вследствие вашего добросовестного заблуждения — определение ВС РФ.

Что будет при внесудебной процедуре, если указаны не все кредиторы или не та сумма

После успешного завершения внесудебного банкротства вас освободят от дальнейшего исполнения требований, перечисленных в списке кредиторов. Поэтому вам необходимо указать общий размер обязательств и обязательных платежей.

Если же вы привели сумму:

- Меньше действительной — вас освободят от обязательств перед каждым кредитором в размере указанной суммы.

- Больше действительной — вы будете освобождены от обязательств перед каждым кредитором в размере действительной суммы вашей задолженности.

Кредиторы вправе инициировать судебное банкротство, если:

- Размер задолженности существенно занижен и это могло повлиять на решение о возбуждении процедуры банкротства.

- Вы не внесли их в список кредиторов.

Только на самом деле такое решение для них невыгодно по нескольким причинам:

- После списания ваших долгов перед другими лицами и организациями шансы «забытого» кредитора на удовлетворение его требований резко возрастают.

- Судебное банкротство — платная услуга, а предоставление кредитору отсрочки внесения денежных средств в депозит суда Законом о банкротстве не предусмотрено.

- Даже при успешном возбуждении дела о банкротстве рассчитывать кредитор сможет на мизерное взыскание и то при условии, что у должника обнаружится имущество/доход.

Какие отзывы о процедуре банкротства по кредитам

Судя по отзывам прошедших процедуру судебного банкротства людей, она оказывается «чересчур дорогой», «излишне долгой», «довольно сложной», но при этом «позволяет начать жизнь с чистой страницы».

Антон: Набрался кредитов, а потом, понизили на работе. Стал брать микро-займы. Видел объявление за 170 тысяч, показалось очень дорого. Потом согласился, тем более пообещали «спишем все долги и предоставим рассрочку». Прошло все на отлично — подробнее на zayman.ru

lhamo: Нужно все хорошо взвесить. Хочу рассказать, что может ожидать вас. 1) Это дорого — от 150 тыс. 2) Не факт, что суд долги спишет 3) Есть вероятность, что ваше имущество будет продано 4) Если незадолго до банкротства вы продавали какое-то имущество, сделку могут аннулировать 5) Есть последствия и ограничения на следующие несколько лет — подробнее на pikabu.ru

Мышеловка: Банкротство — сложно, дорого и долго. Близкий человек проходил процедуру после развода: остались долги и выплачивать было нечем. Рада, что избавилась, прям выдохнула. Но тянулось долго, чуть меньше 2х лет. Лишилась ипотечной квартиры, так как банк забирает квартиру в залоге — подробнее на u-mama.ru

Маргарита Репина: Моя процедура заняла почти год. Потратила около 100-110 тысяч. Специалист по банкротству сказал мне: «Поймите, вы никого не обманываете. Государству выгоднее нормальный налогоплательщик, освобожденный от долгов, чем скрывающий свои доходы и затюканный коллекторами должник» — подробнее на spb.kp.ru

Отзывов от физических лиц, которые прошли упрощенную процедуру банкротства через МФЦ, пока нет — ведь механизм только недавно заработал. За первый месяц с заявлениями обратились около 2 тысяч граждан, но МФЦ приняли только 450. Основная причина отказа — несоответствие заявителей установленным критериям.

Кредиторы же указывают, что ограниченная информация об имущественном положении должников при внесудебной процедуре по сравнению с судебной может стать предпосылкой для недобросовестного банкротства. При любых сомнениях в сведениях, указанных заемщиком в отношении своей неплатежеспособности, они намерены инициировать судебную процедуру — подробнее на rg.ru.

Частые вопросы

В: Можно ли подать на банкротство если работаешь официально?

О: Можно, так как процедура не влияет на выполнение рабочих обязанностей. Уведомлять работодателя или иных лиц не обязательно, главное — соблюдать после банкротства запрет на занимаемую должность в органах управления юрлица (3года), кредитной организации (10 лет), страховой или микрофинансовой компании (5 лет).

В: Можно ли после банкротства выезжать за границу?

О: Временное ограничение на выезд из РФ действует до даты вынесения определения об утверждении мирового соглашения, завершения или прекращения производства по делу. При наличии уважительной причины по вашему ходатайству суд вправе досрочно отменить ограничение — решение принимается с учетом мнения кредиторов и финансового управляющего.

В: Можно ли оформить банкротство физического лица после решения суда по кредиту?

О: На возможность банкротиться решение суда о взыскании с вас требуемой суммы долга в пользу кредитора влияния не оказывает. К тому же такой документ станет юридически обоснованным доказательством наличия у вас задолженности.

В: Как долго длится банкротство физического лица?

О: Длительность зависит от выбранного способа банкротства и других факторов. При внесудебном — ровно 6 месяцев со дня включения сведений о возбуждении процедуры в ЕФРСБ, в судебном — от 7 месяцев до 3 лет и даже дольше.

В: Есть ли особенности при банкротстве пенсионеров?

О: Технически процедура банкротства такая же, как и для всех физлиц. После ее завершения вы сможете получать пенсию в прежнем объеме, все страховые и социальные выплаты сохраняются. Есть смысл оформить банкротство лицам, нежелающим передать своим наследникам жилье с нагрузкой в виде внушительной задолженности.

В: Можно ли подать заявление в суд или МФЦ через представителя?

О: Можно, только к подаваемым документам следует приложить оформленную у нотариуса доверенность.

Шпаргалка

- Банкротство может быть инициировано любым гражданином при соблюдении установленных законом требований.

- Вы обязаны подать заявление на банкротство и необходимые документы в суд, если размер задолженности превышает 500 тыс. руб., а удовлетворение требований даже одного кредитора приведет к невозможности исполнения денежных обязательств в полном объеме перед другими.

- Для судебного банкротства по инициативе должника размер обязательств и период просрочки не имеют значения. Заявление суд признает обоснованным, если вы не в состоянии исполнить денежные обязательства в установленный срок при наличии признаков неплатежеспособности и (или) недостаточности имущества.

- Подавайте заявление в МФЦ, если сумма вашего долга 50-500 тыс. руб., при этом исполнительное производство окончено из-за невозможности взыскания (у вас отсутствует имущество) и не возбуждено новое.

- Банкротиться в судебном и внесудебном порядке можно даже при отсутствии просрочек по обязательствам.

- Перед подачей заявления о финансовой несостоятельности проанализируйте все плюсы и минусы этой процедуры. Возможно, в вашей ситуации более подходящей альтернативой окажется рефинансирование/реструктуризация долга или кредитные каникулы.

А вы планируете в ближайшее время подавать на банкротство? Какой способ для вашей ситуации больше подходит — через суд или МФО?